Focus ON | RE-AGIRE per competere nel mondo

Il Rapporto Export (RE) 2026 racchiude nel suo titolo l’approccio di SACE all’attuale contesto geopolitico, delineando linee strategiche per le imprese italiane: Re-Agire non è quindi una scelta casuale, ma è un invito ad “agire proattivamente”. Il concetto di proattività, come nel Piano Industriale SACE50, sottolinea la necessità di prendere decisioni consapevoli anche in condizioni di incertezza e di trasformare la complessità in leva competitiva.

Il quadro internazionale continua, infatti, a essere caratterizzato da elevata erraticità: tensioni geopolitiche, nuove barriere commerciali, crescente competizione per la leadership globale, maggiore attenzione alla difesa della sicurezza nazionale e crescente vulnerabilità delle catene di approvvigionamento. Sebbene nell’ultimo periodo alcune intese preliminari tra Stati Uniti e Iran abbiano aperto spiragli di normalizzazione della situazione nel Golfo e scongiurato quindi scenari fortemente avversi per il nostro export, permane cautela in quanto il ripristino delle condizioni operative normali nello Stretto di Hormuz richiederà tempi non immediati.

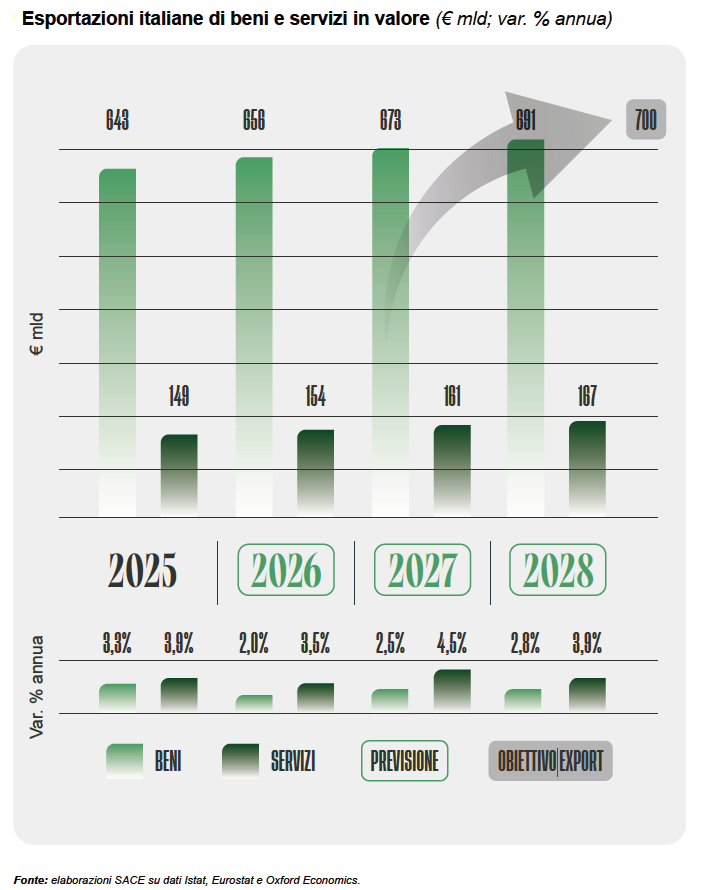

Alla luce di tali considerazioni, lo scenario base elaborato da SACE – che ipotizza il ritorno graduale alle condizioni pre-conflitto nel corso dell’ultimo trimestre dell’anno – prevede per l’export italiano di beni in valore un aumento del 2% quest’anno, per poi accelerare al 2,5% nel 2027, toccando i €675 miliardi e al 2,8% nel 2028, quando supererà i €690 miliardi alla fine dell’orizzonte di previsione. Una dinamica di crescita coerente con l’obiettivo di raggiungere i €700 miliardi di export entro il 2027, grazie al Piano di Azione per l’export italiano fondato su una serie di direttrici strategiche chiave che permettono di abilitare il potenziale ancora inespresso, tra cui: la maggiore diversificazione dei mercati con focus su Paesi ad alto potenziale e settori di punta del Made in Italy, il rafforzamento delle iniziative di sviluppo e promozione delle aziende italiane all’estero e il potenziamento del supporto del Sistema Italia.

Si rafforza, inoltre, il ruolo delle vendite estere dei servizi, in virtù della loro sempre maggiore integrazione con la manifattura e quindi in grado di contribuire in maniera significativa alla proiezione internazionale del sistema produttivo italiano: già superati i €150 miliardi lo scorso anno, i servizi sono previsti in crescita del 3,5% nel 2026 e del 4,2% in media nel biennio successivo, grazie in particolare alla vivacità del turismo, principale comparto.

L’Asia si delinea come l’area a maggiore dinamicità per le nostre esportazioni, trainate da investimenti in infrastrutture, transizione energetica e trasformazione industriale; il ritorno del Golfo guiderà la crescita nel prossimo biennio grazie all’attesa – seppure graduale e non lineare – normalizzazione della situazione nei principali mercati dell’area. La domanda dell’America Latina sarà alimentata da progetti in ambito energetico e dalla riorganizzazione delle catene del valore, mentre l’Africa (grazie in particolare al Piano Mattei), pur in un contesto più eterogeneo, mostrerà spazi di crescita per macchinari, tecnologie e beni intermedi. L’export nei mercati avanzati continuerà a registrare una tenuta grazie alla complementarità industriale con i Paesi UE e alla solidità del mercato statunitense.

In questo contesto, la diversificazione geografica si conferma una leva strategica ancora parzialmente utilizzata: una quota rilevante di imprese italiane esporta ancora in un numero limitato di mercati geograficamente e culturalmente vicini, lasciando spazio a un ulteriore rafforzamento del posizionamento internazionale. In tal senso, i 16 Paesi SACE considerati Strategici per l’export italiano permettono una diversificazione “intelligente”, integrando i principali mercati già presidiati con geografie più dinamiche dove le previsioni indicano per il 2026 una crescita dell’1,4%, che sconta

¹ Paesi Strategici, ordinati sulla base del valore dell’export italiano di beni nel 2025, sono: Cina, Turchia, Emirati Arabi Uniti, Arabia Saudita, Messico, Corea del Sud, Brasile, India, Singapore, Marocco, Egitto, Thailandia, Malaysia, Vietnam, Kazakistan.

l’attuale situazione dei mercati del Golfo, e del 4,4% in media nel prossimo biennio, superiore a quella dell’export complessivo, quando saranno raggiunti i €92 miliardi.

Lo scenario competitivo globale risulta tuttavia strutturalmente più complesso rispetto al passato. Il crescente peso delle barriere non tariffarie e l’uso sempre più diffuso di strumenti regolatori e di politica industriale richiedono alle imprese una maggiore capacità di adattamento a contesti normativi e doganali articolati e in continua evoluzione. Per l’88% dei Paesi, infatti, i costi generati da queste misure superano quelli tariffari.

Gli Accordi commerciali UE si trasformano, quindi, da semplici strumenti di riduzione dei dazi a leve di politica economica e industriale in senso ampio. Gli accordi di nuova generazione – in particolare con Mercosur, India e Australia – si concentrano infatti su armonizzazione regolatoria, semplificazione amministrativa e riconoscimento degli standard, contribuendo a ridurre in modo significativo i costi di accesso ai mercati per le imprese. Favoriscono, inoltre, il consolidamento di partnership strategiche lungo le filiere, soprattutto nei settori legati alla transizione energetica e alle tecnologie avanzate e concorrono alla sicurezza economica attraverso una maggiore diversificazione delle fonti di approvvigionamento.

Un ulteriore elemento di discontinuità dello scenario competitivo è rappresentato dal crescente peso delle Materie prime critiche (CRM), la cui essenzialità per le transizioni digitale ed energetica, insieme alla forte concentrazione geografica dell’offerta, aumenta i rischi di interruzioni e restrizioni (circa il 16% del loro commercio globale ne è soggetto) e la volatilità dei prezzi, specie per l’Italia, che è fortemente dipendente dall’import, data anche l’alta specializzazione del suo modello manifatturiero. Per esportare, oggi, è sempre più necessario importare meglio: garantire l’accesso a input critici – materie prime, energia, componenti – è diventato fondamentale tanto quanto vendere all’estero.

Ne deriva la necessità di un approccio strategico e non soltanto tattico alle catene di fornitura e alle relazioni di filiera, in cui la “diversificazione intelligente” comprende anche la gestione degli approvvigionamenti e della volatilità dei prezzi delle materie prime. Per agevolare l’accesso a queste risorse, le Export Credit Agency (ECA), come SACE, possono sostenere gli investimenti delle imprese e facilitare la mobilitazione di capitale privato, contribuendo quindi anche a rendere più efficiente e prevedibile il funzionamento dei mercati attraverso il supporto a contratti di lungo termine, la diffusione di strumenti di finanza mista e collaborando con istituzioni finanziarie, industria e settore pubblico per migliorare la trasparenza e la gestione dei rischi.

La frammentazione internazionale della produzione ha reso la competitività sempre più dipendente dalla capacità delle imprese di inserirsi in reti produttive articolate, consentendo l’accesso a tecnologie, competenze e mercati e favorendo processi di upgrading produttivo e specializzazione nelle fasi a maggiore valore aggiunto. Le filiere diventano quindi il punto di sintesi tra export e import, e una leva fondamentale per accompagnare il sistema produttivo italiano in questa fase di trasformazione. Per cogliere al meglio le potenzialità, le imprese devono superare l’approccio tattico di partecipazione a una singola filiera e adottare una strategia di coinvolgimento multi-filiera, come nel caso dell’automotive italiano, dove diverse imprese stanno cercando di superare le difficoltà del settore aprendosi a filiere affini quali aerospazio e difesa.

Oggi circa il 41% della produzione manifatturiera italiana è attivata, direttamente o indirettamente, dai processi produttivi internazionali. Le filiere strategiche italiane rappresentano oltre la metà del fatturato nazionale e mostrano una propensione all’export nettamente superiore alla media dell’economia italiana (circa 32% contro circa 15%), come nel caso di Energia, Agroalimentare e Packaging e Automotive, affiancate da comparti ad alta specializzazione come Chimica e Farmaceutica, Elettronica e Meccatronica, Macchine e Impianti.

In prospettiva, la capacità delle imprese italiane di rafforzare la propria presenza internazionale dipenderà dall’agire proattivamente su tre leve chiave: diversificazione geografica dei mercati di sbocco grazie anche a opportunità di valutazione e coperture di rischio-opportunità, sicurezza e ampliamento delle fonti di approvvigionamento degli input produttivi, in virtù delle agevolazioni provenienti dagli accordi di nuova generazione e del supporto attivo delle ECA e integrazione nelle filiere globali del valore, con anche una maggiore partecipazione a eventi promossi dal Sistema Paese e a un approccio multi-filiera.

Questi elementi rappresentano non solo fattori di crescita per le imprese, ma innescano un circolo virtuoso per superare alcune criticità strutturali delle nostre imprese, agendo quindi sul miglioramento delle condizioni di accesso al credito, sulla maggiore propensione al ricorso di strumenti assicurativo-finanziari e sulla facilitazione della partecipazione di capitali privati, liberando risorse necessarie agli investimenti e alla crescita sui mercati internazionali.

Scarica il documento per l'analisi completa!