Focus ON - Food

Agrifood nel mondo

La popolazione mondiale ha raggiunto gli 8,2 miliardi di persone – di cui circa la metà appartenenti alla classe media – ed è destinata a superare i 10 miliardi nei prossimi 50-60 anni. Ne consegue che il sistema agroalimentare globale rappresenta uno dei pilastri strutturali dell’economia mondiale, con un valore complessivo stimato in circa $14,4 trilioni, includendo l’intera filiera dalla produzione agricola al consumo finale: il valore della produzione agricola primaria mondiale si colloca intorno ai $5 trilioni, comprende coltivazioni e allevamento ed esclude le fasi di trasformazione industriale, distribuzione e ristorazione ed è attesa crescere del 14% entro il 2034; il valore di mercato globale del Food&Beverage - che include le fasi di trasformazione industriale, canali retail e foodservice - è stimato in circa $9,4 trilioni ed è atteso crescere nei prossimi 15 anni a un tasso medio annuo (CAGR) del 3,75% quando, nel 2031, raggiungerà i $11,8 trilioni.

Il 39% degli occupati mondiali lavora nell’agrifood: il settore riveste un ruolo centrale impiegando oltre un miliardo di persone lungo tutta la filiera, con una concentrazione particolarmente elevata nei Paesi emergenti, dove l’agricoltura rappresenta spesso una componente significativa dell’occupazione totale. Nelle economie africane il settore arriva a impiegare oltre il 60% della forza lavoro, in Asia supera il 40% mentre nei Paesi avanzati l’occupazione (e il valore aggiunto) si concentra sempre più sulle fasi a valle della filiera: in Europa solo il 14,2% della forza lavoro è impiegata nell’agroalimentare, mentre nelle Americhe la percentuale sale al 22,2%.

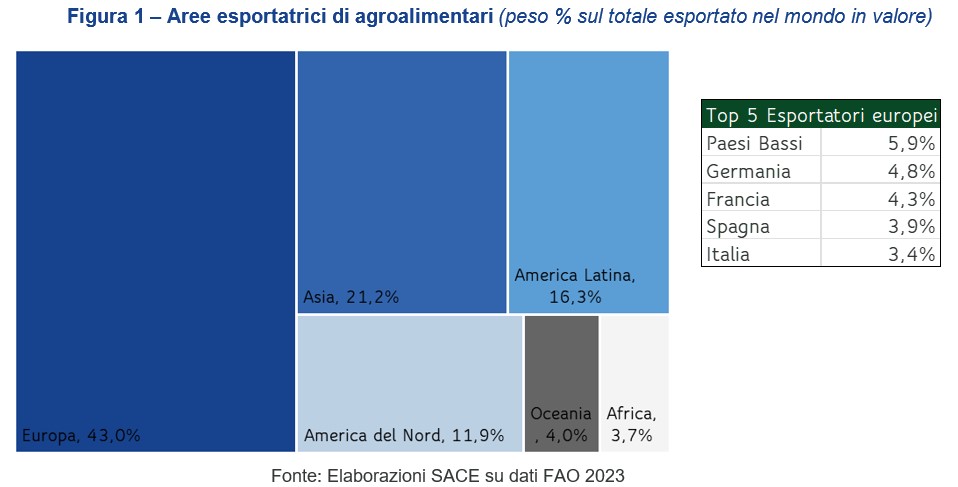

Sul fronte degli scambi internazionali, i principali esportatori alimentari sono Stati Uniti, Brasile, Paesi Bassi, Germania, Cina, Francia, Canada, Spagna e Italia (Fig. 1). L’Europa nel suo complesso rappresenta uno dei maggiori esportatori mondiali di prodotti alimentari trasformati ad alto valore aggiunto. I maggiori importatori sono invece Stati Uniti, Cina, Unione Europea, Giappone e Regno Unito, riflettendo modelli di consumo evoluti e una maggiore dipendenza dalle catene globali del valore.

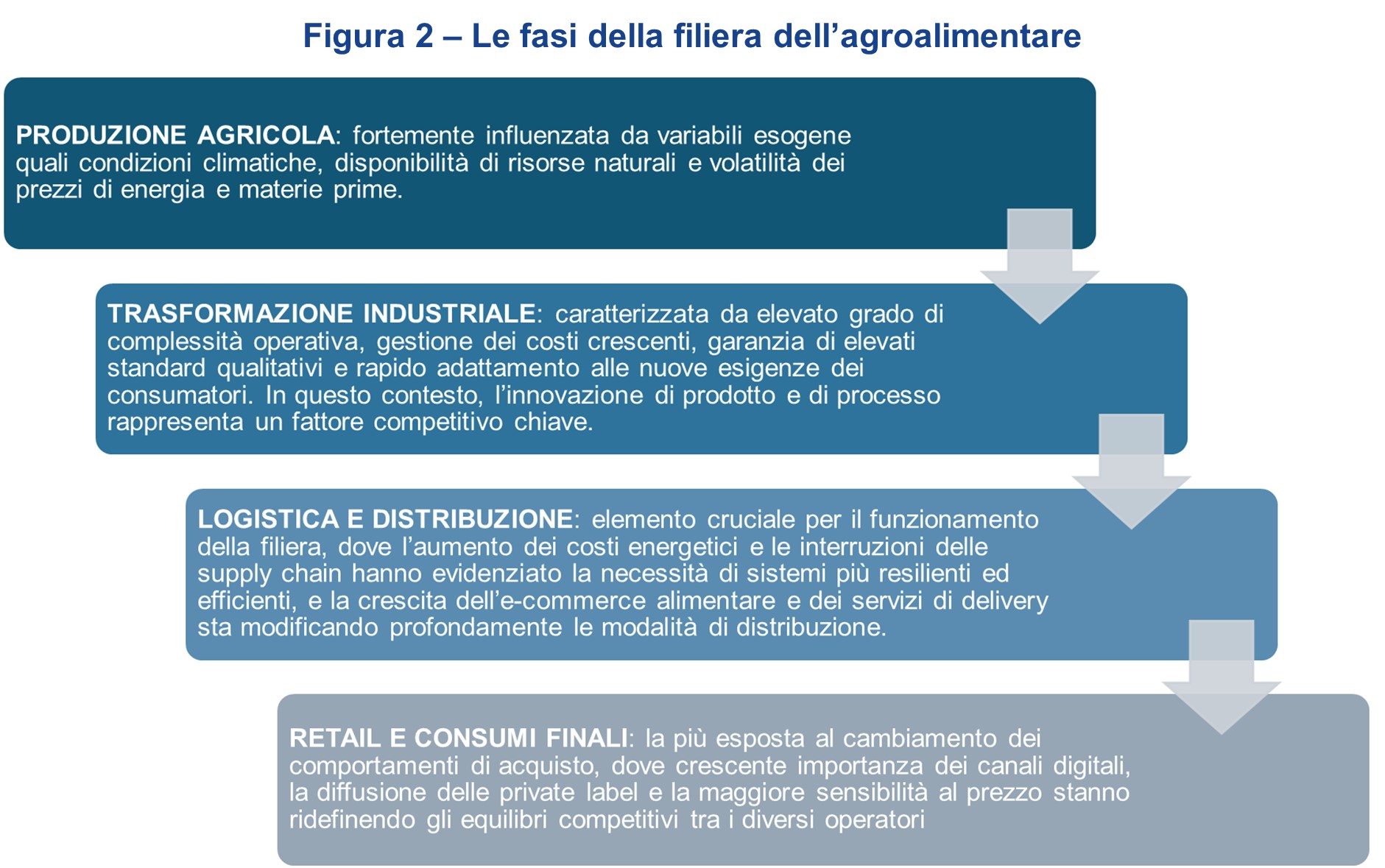

La filiera dell’agrifood si sviluppa attraverso una sequenza di fasi strettamente interconnesse, ciascuna delle quali contribuisce alla creazione di valore ma presenta anche specifiche criticità e livelli di rischio differenti (Fig. 2).

Negli ultimi anni, il settore è stato attraversato da profonde trasformazioni. L’aumento della popolazione e l’espansione della classe media nei Paesi emergenti ha trainato la crescita strutturale della domanda alimentare globale; al contempo, però, si sono intensificate le pressioni sui costi, in particolare per materie prime ed energia, e si sono moltiplicati gli shock esogeni legati a tensioni geopolitiche e interruzioni delle catene di approvvigionamento.

Non meno importante, le scelte dei consumatori stanno cambiando notevolmente con una riallocazione della spesa alimentare lungo quattro principali direttrici: maggiore attenzione al prezzo e crescita delle private label, disponibilità a pagare un premium per prodotti salutistici e funzionali, rafforzamento del consumo fuori casa e ritorno alla cucina domestica. Parallelamente, la dimensione del benessere assume un ruolo centrale. Il mercato globale del wellness legato anche all’alimentazione è stimato in oltre $1.800 miliardi, con una domanda crescente di prodotti a ridotto contenuto di zuccheri, grassi e alcol, alimenti plant-based e soluzioni nutrizionali funzionali. La FAO evidenzia una crescente polarizzazione dei modelli alimentari: mentre in alcune aree del mondo persistono problemi di sottoalimentazione, nei Paesi avanzati aumentano obesità e malattie non trasmissibili legate a diete scorrette. In Europa oltre un quarto della popolazione adulta risulta obesa, rendendo strategica la trasformazione dei modelli di consumo.

L’agroalimentare italiano è apprezzato sulle tavole di tutto il mondo

L’agroalimentare è il fiore all’occhiello del Made in Italy. L’intera filiera – che va dalle attività di coltivazione e allevamento, fino alla logistica e distribuzione all’ingrosso e al dettaglio, passando per la produzione di macchinari agricoli e la trasformazione industriale – nel 2023 ha generato oltre€660 miliardi di fatturato e €141 miliardi di valore aggiunto, grazie alle circa 791mila imprese attive con oltre 3 milioni di occupati, di cui 580mila nell’industria. L’Italia, forte delle numerose varietà regionali, vanta 858 prodotti agroalimentari e vitivinicoli a denominazione DOP, IGP e STG, il numero più alto in Europa.

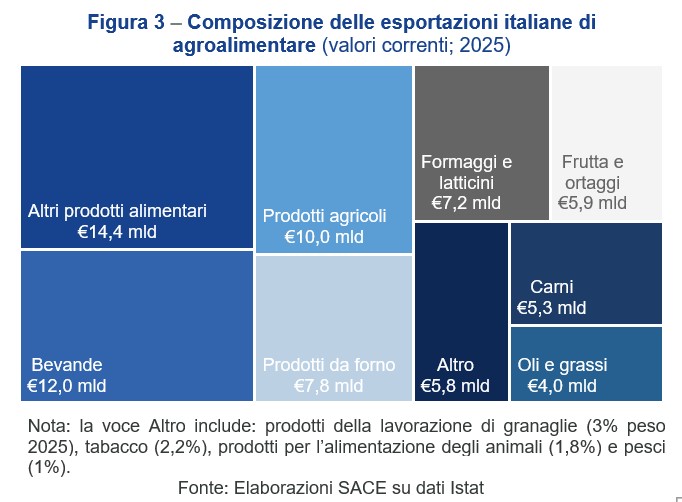

L’agroalimentare italiano è particolarmente apprezzato sulle tavole di tutto il mondo: tra il 2019 e il 2025 le vendite estere sono aumentate a un tasso annuo composto (CAGR) dell’8,1%, una performance migliore del 5% registrato dall’export complessivo. Il settore rappresenta anche una quota rilevante delle esportazioni italiane: 1 bene su 10 che varca i confini nazionali è agroalimentare. Il 2025 è stato ancora un anno di crescita: +5% (superiore al +3,3% del totale) che ha permesso di raggiungere i €72,5 miliardi di valore esportato, di cui €62,5 miliardi di alimentari, bevande e tabacco e €10 miliardi di prodotti agricoli.

La buona performance ha ricevuto il contributo di rilevanti comparti, quali altri prodotti alimentari (+12,7%) – specie cioccolato e caramelle, tè e caffè, piatti e pasti preparati – prodotti agricoli (+9,4%), formaggi e latticini (+13,7%), carni (+10,4%) e prodotti da forno e farinacei (+3%; Fig. 3). Le vendite di frutta e ortaggi sono rimaste stabili, mentre sono diminuite quelle di bevande (-2,5%) – in particolare il vino (-3,7% a €7,8 mld) – e oli e grassi (-8,6%) – su cui ha pesato la decisa flessione dell’olio di oliva (-20% a €2,5 mld).

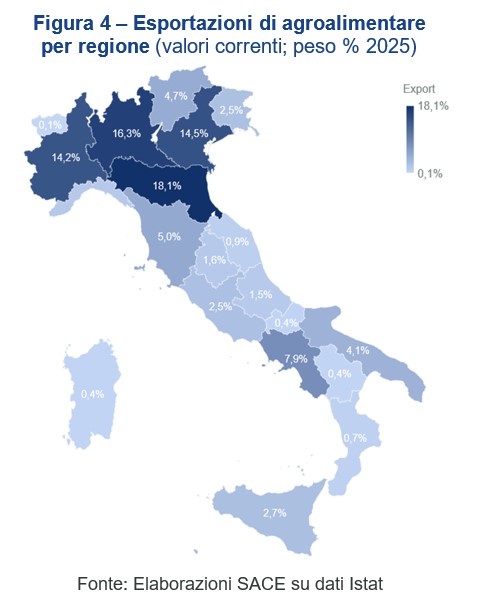

L’Italia ha una diversità territoriale che si trasforma in una ricchezza e varietà di prodotti agricoli e alimentari. L’Emilia-Romagna è la prima regione per export con un valore di €13,1 miliardi (+8% nel 2025), vantando specializzazione territoriali come l’ortofrutta di Ferrara, Forlì Cesena e Ravenna, i salumi di Modena e Parma e i prodotti alimentari e lattiero caseari di Parma e Reggio Emilia (Fig. 4). Seguono Lombardia (€11,8 miliardi; +8%), dove si distinguono tra gli altri il latterio-caseario di Bergamo, Brescia, Cremona, Mantova e Pavia, le carni e i salumi di Cremona e Mantova e il riso di Pavia; Veneto (€10,5 miliardi; +4,8%), terra di vini, come quelli di Verona e il prosecco di Treviso, e delle carni e dei prodotti da forno di Verona; e Piemonte (€10,2 miliardi; +8,6%), con i dolci e le nocciole di Cuneo e Torino, i vini di Cuneo, Asti e Alessandria. Crescite a doppia cifra sono state registrate da Sicilia (€1,9 miliardi; +11%) – dove emergono l’ortofrutta di Catania, il pomodoro di Ragusa e Siracusa e i vini e liquori di Agrigento, Palermo e Trapani – e Friuli-Venezia Giulia (€1,8 miliardi; +11,6%) – con il caffè di Trieste, i vini e distillati di Udine, Pordenone e Gorizia, e il prosciutto crudo di Udine.

I Paesi asiatici sono i mercati su cui puntare

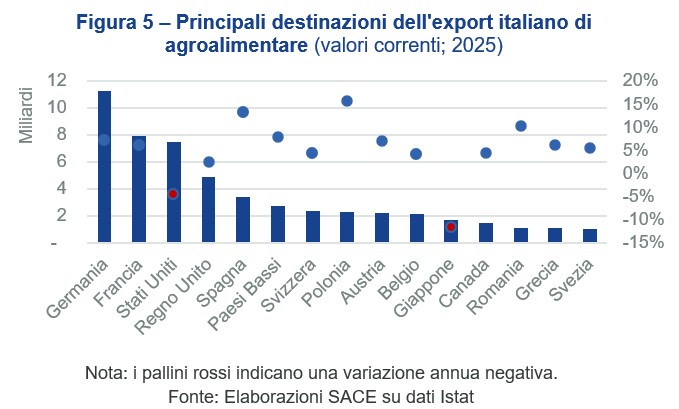

Le esportazioni di agroalimentare Made in Italy sono concentrate soprattutto nei mercati vicini: circa il 59% sono dirette verso i Paesi Ue, mentre la restante quota verso l’area extra-Ue. Nel dettaglio, Germania, Francia e Stati Uniti sono le principali destinazioni, accogliendo da sole quasi il 37% delle vendite del settore (Fig. 5). Sia la domanda tedesca che quella francese sono risultate in ampio aumento (+7,2% a €11,2 miliardi e +6,1% a €7,9 miliardi), sulla spinta di altri prodotti alimentari, prodotti agricoli e formaggi e latticini. L’export verso gli Stati Uniti, invece, è risultato in contrazione (-4,5%), su cui hanno inciso in particolar modo le minori vendite di bevande, specie di vino. La performance negativa statunitense è stata penalizzata, prima, dal contesto di incertezza legato all’entrata in vigore delle politiche commerciali e, poi, dall’aumento dei dazi doganali. Particolarmente significativa la crescita registrata dalla Spagna (+13,1%), diffusa a tutti i settori e trainata soprattutto dal maggior export di altri prodotti alimentari, carni e prodotti agricoli. Notevoli dinamiche sono state riportate anche da Paesi dell’Est Europa, come Polonia (+15,6%), Romania (+10,2%), Repubblica Ceca (+9,4%) e Croazia (+10,3%).

La ricerca della qualità e del gusto dei prodotti agroalimentari italiani in tutto il mondo è evidente anche dalle performance molto favorevoli che hanno riportato mercati meno presidiati: in primis Turchia (+14%), dove sono richiesti sia prodotti trasformati sia ingredienti e semilavorati per l’industria alimentare locale – e Marocco (+71,2%), grazie alla modernizzazione della distribuzione alimentare e all’espansione del settore Horeca, trainata anche dal turismo internazionale.

Le prospettive sono particolarmente positive per i Paesi asiatici, dove si concentrerà quasi un terzo della nuova domanda globale di alimenti entro il 2034 e già quest’anno sono stati registrati ottimi andamenti: la classe media della Corea del Sud (+8,3%) sta sviluppando gusti sempre più sofisticati e attenzione alla qualità, all’origine e alla tracciabilità dei prodotti alimentari che consuma. Per questo motivo i consumatori stanno dirigendo la domanda verso i prodotti italiani, riconosciuti per la loro sicurezza alimentare in tutto il mondo, in particolare formaggi e latticini, prodotti da forno e oli e grassi. Il Vietnam (+4,1%), grazie alla rapida urbanizzazione, all’aumento del reddito disponibile e all’espansione dell’Horeca, sarà un buon bacino di domanda, favorito anche dal ruolo del Paese come hub regionale nel sud‑est asiatico. L’espansione della classe media urbana e la progressiva occidentalizzazione delle abitudini alimentari sono i driver che guideranno l’aumento dell’export italiano di agroalimentare in India, soprattutto nei segmenti premium e nell’horeca internazionale.La diversificazione dei mercati di destinazione è la strategia su cui devono puntare le imprese del settore per continuare a crescere a livello internazionale. In questo senso, si inserisce l’azione diplomatica e commerciale che ha portato l’Unione Europe a siglare i recenti accordi commerciali con Paesi Mercosur, tra cui il Brasile, India e Australia. In tutti e tre le intese, infatti, sono previste sostanziali riduzioni delle tariffe doganali sui prodotti agroalimentari, tradizionalmente penalizzati da barriere elevate, che favoriranno anche la crescita delle esportazioni italiane.