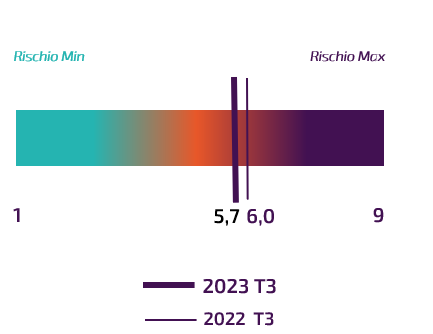

Ecco i risultati del Barometro, l’indicatore che assegna un punteggio da 1 a 9 (con 9 rischio massimo), relativi al terzo trimestre 2023.

Secondo il Barometro, l’indicatore SACE che monitora l’andamento dei settori italiani*, i rischi nella manifattura sono risultati relativamente stabili nel terzo trimestre del 2023 su base tendenziale, grazie alle dinamiche ancora favorevoli del fatturato nominale e dei prezzi in contrapposizione alle performance diffusamente negative della produzione, sui cui pesa l’inversione del ciclo industriale. Nel complesso i rischi per l’industria italiana sono risultati in peggioramento, pur rimanendo su livelli medi, frenati dall’aggregato estrattiva, energia e acqua, come riflesso della flessione delle quotazioni delle materie prime energetiche sui mercati internazionali osservata tra luglio e settembre.

Focus: Peggioramento

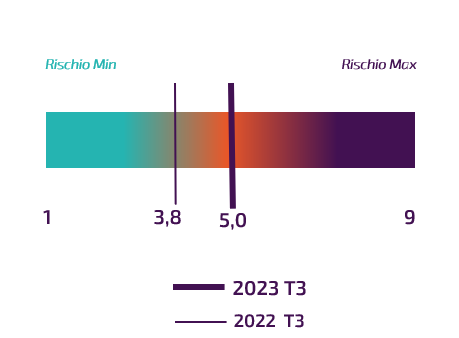

Legno, carta, stampa e mobili

•Come va. Nel terzo trimestre del 2023 è proseguito il peggioramento del profilo di rischio, su base annua, per Legno, carta, stampa e mobili, che riflette in parte il confronto statistico con la performance del 2022.

•Variabili chiave. Questo andamento è spiegato principalmente dalla dinamica non favorevole di produzione e fatturato nominale, e in misura minore delle sofferenze bancarie il cui punteggio, in aumento, rimane comunque relativamente contenuto.

•Prospettive. L’indice di fiducia delle imprese italiane dell’aggregato rimane in territorio negativo, a causa soprattutto delle attese su produzioni e nuovi ordini nei prossimi mesi. Le attese per il prossimo anno restano orientate alla cautela, in uno scenario di incertezza per la domanda globale e nazionale.

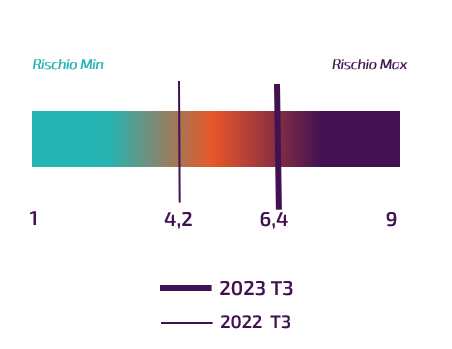

Estrattiva, raffinati, energia e acqua

•Come va. Tra luglio e settembre di quest’anno, l’aggregato ha registrato l’incremento tendenziale maggiore, presentando il profilo di rischio più alto nel nostro Barometro settoriale.

•Variabili chiave. A incidere sull’aumento della rischiosità figurano il fatturato e i prezzi alla produzione, come riflesso della normalizzazione delle quotazioni internazionali delle materie prime sottostanti, rispetto ai picchi del 2022.

•Prospettive. L’indice del clima di fiducia delle imprese di raffinazione è tornato a crescere tra ottobre e novembre, dopo il calo dei mesi precedenti. In generale, le attese sul settore dipenderanno dell’evoluzione delle tensioni geopolitiche, che potrebbero incidere sui prezzi delle commodity energetiche.

Focus: Miglioramento

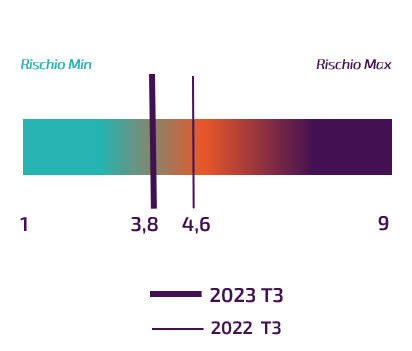

Agricoltura e alimentari

•Come va. Nel terzo trimestre l’indice ha segnato un lieve calo tendenziale, proseguendo il graduale miglioramento in corso da diversi mesi e che ha portato l’aggregato a posizionarsi tra i settori meno rischiosi tra i 18 considerati nel Barometro.

•Variabili chiave. Ad ottenere i punteggi più contenuti sono state le componenti di fatturato, prezzi e demografia d’impresa. Di contro, la dinamica della produzione è risultata meno favorevole, a cui si è aggiunto anche un profilo relativamente più rischioso per le sofferenze bancarie.

•Prospettive. Tra ottobre e novembre, l’indice del clima di fiducia delle imprese del settore è risultato in aumento, trainato dai giudizi sugli ordini che, pur restando negativi, sono miglioramenti significativamente. Secondo Prometeia, nel prossimo biennio i consumi sono attesi crescere modestamente sul mercato domestico, mentre le vendite sui mercati esteri saranno più brillanti.

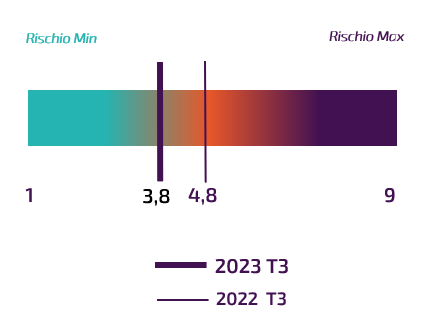

Meccanica strumentale

•Come va. Tra luglio e settembre 2023 si è osservata una riduzione non trascurabile della rischiosità relativa alla meccanica strumentale, rispetto a un anno prima, a conferma del buono stato di salute di uno dei settori principali dell’industria italiana.

•Variabili chiave. Il calo è stato trainato prevalentemente dai prezzi alla produzione, il cui punteggio di rischio è diminuito in misura marcata rispetto allo stesso periodo dello scorso anno, favorendo al contempo anche un miglioramento per la componente di fatturato a valori correnti.

•Prospettive. Il settore beneficerà degli investimenti attesi in macchinari e attrezzature, sostenuti dalla risorse del PNRR, in particolare quelli relativi alla transizione green e digitale.

Commercio all’ingrosso di altri prodotti

•Come va. Il rischio calcolato per il settore del commercio all’ingrosso di altri prodotti è risultato in lieve flessione nel terzo trimestre del 2023 su base tendenziale, pur rimanendo indietro nella classifica del Barometro (ossia rischio medio-alto).

•Variabili chiave. Sulla dinamica ha inciso, in particolare, il punteggio relativamente contenuto associato al fatturato, in contrapposizione a quelli ancora alti ottenuti dalla demografia d’impresa e delle sofferenze bancarie.

•Prospettive. Tra i fattori positivi che potrebbero determinare un miglioramento figura il dissolversi delle criticità lungo le Catene Globali del Valore, spinto dalla forte flessione dei costi di trasporto.

* Il Barometro assegna un punteggio da 1 a 9, con 9 rischio massimo.

Per i risultati di tutti e 18 i settori analizzati (+2 aggregati) e la nota metodologica, scarica il PDF.