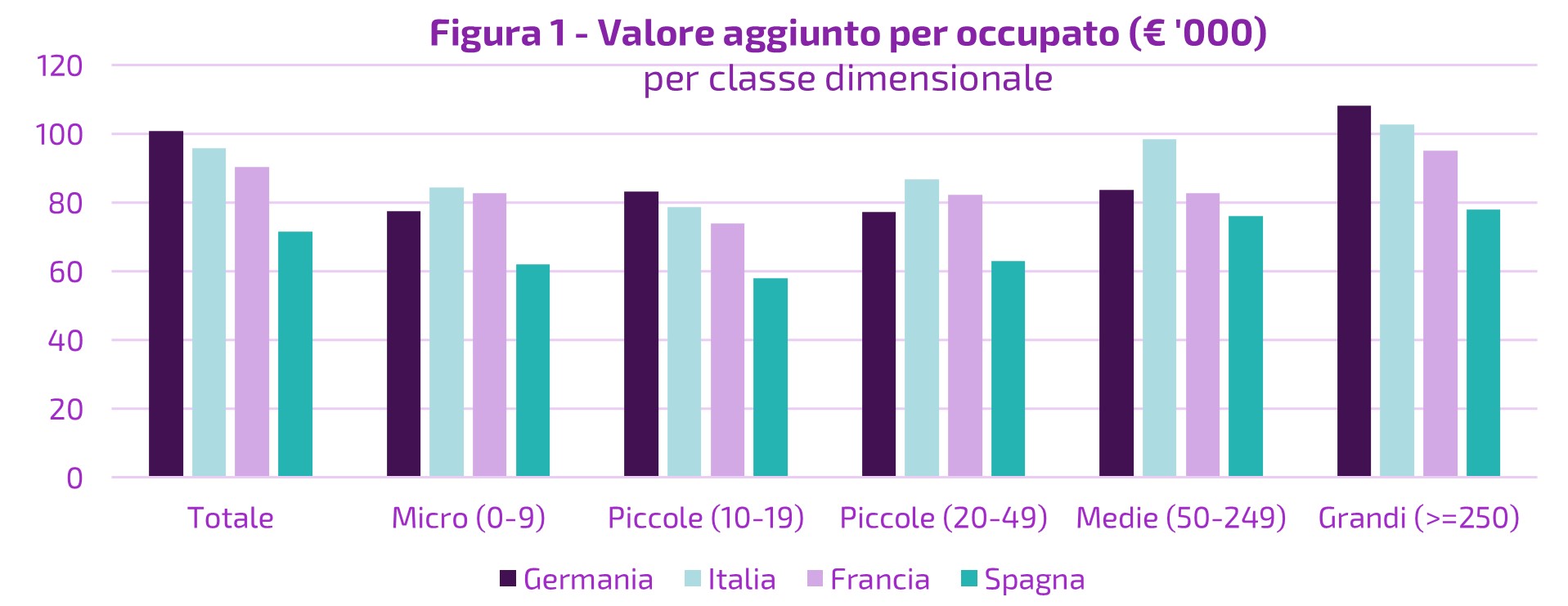

Focus ON - L’eccellenza del Made in Italy: la meccanica strumentale

Fonte: elaborazioni SACE su dati Eurostat

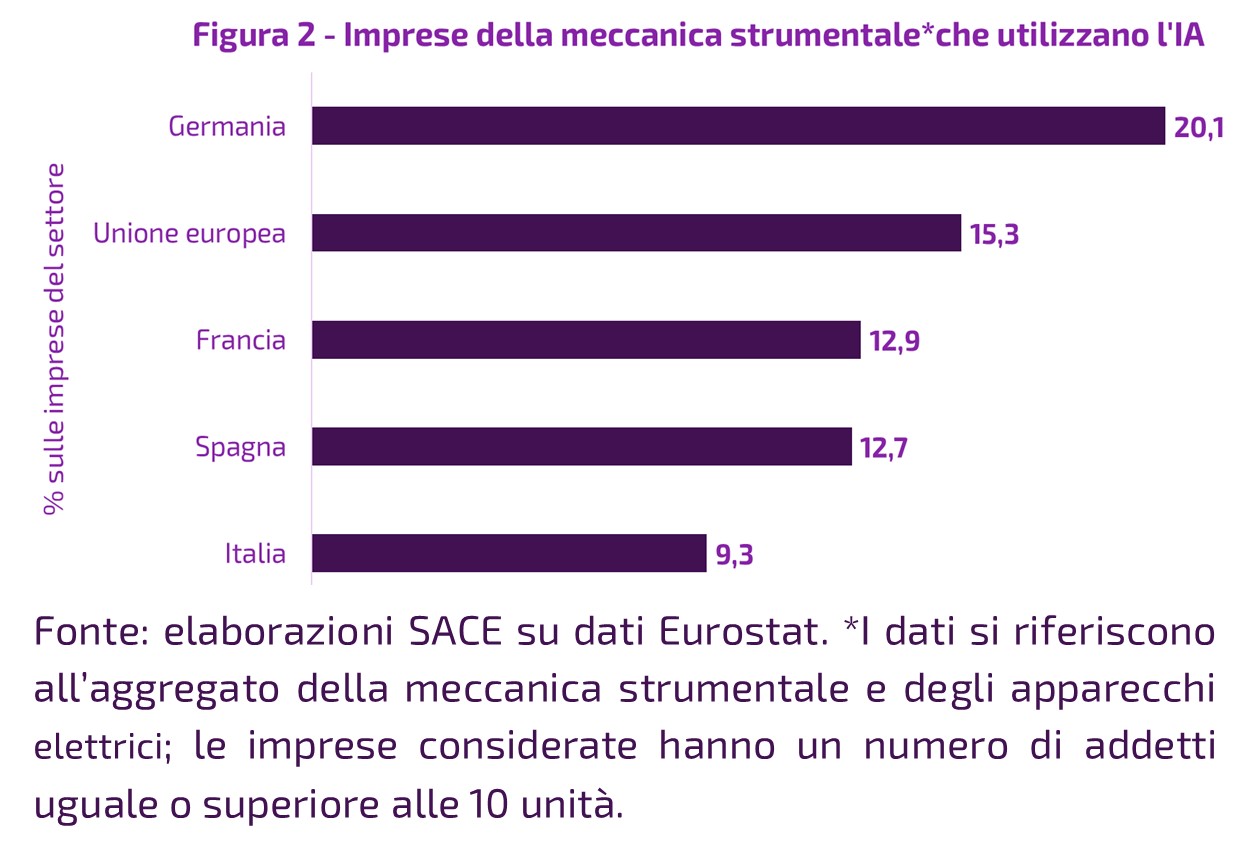

Un altro primato del settore riguarda l’innovazione tecnologica (di processo o di prodotto). Anche in questo ambito, la percentuale di imprese innovative della meccanica strumentale è ben superiore alla media manifatturiera italiana (75,8% contro 65,7%), assumendo così un ruolo strategico come fornitore e sviluppatore di tecnologie lungo tutta la filiera produttiva. A livello europeo, il divario con la percentuale di aziende tedesche innovative (89,8%) è relativamente contenuto, ma è altresì vero che il rapido progresso tecnologico in corso impone di accelerare l’innovazione, promuovendo una sempre maggiore integrazione fra meccanica, elettronica e tecnologie digitali. In particolare, la meccanica strumentale italiana ha ancora un notevole potenziale di crescita per colmare il divario rispetto ai concorrenti europei nell’adozione delle principali tecnologie digitali, come ad esempio l’intelligenza artificiale (Fig. 2). Si tratta, peraltro, di un tema particolarmente sentito anche dalle associazioni di categoria, Federmacchine e Anima, che evidenziano come la digitalizzazione sia la chiave di volta per garantire la competitività della nostra industria meccanica e affrontare le sfide di un mercato globale in continua evoluzione, consentendo alle nostre imprese di continuare a offrire soluzioni innovative, personalizzate e ad alto valore aggiunto.

In questa direzione, il Disegno della Legge di Bilancio 2026 prevede una nuova misura di incentivi per i beni strumentali (basata sull’iper-ammortamento) che sostituirà i crediti d’imposta dei piani Transizione 4.0 e 5.0, volta a sostenere gli investimenti funzionali alla trasformazione tecnologica e digitale delle imprese, oltre a quella energetica in ottica green.

La progressiva riduzione dei tassi di interesse sui nuovi prestiti alle imprese e la buona qualità del credito bancario delle aziende meccaniche contribuiscono, inoltre, a creare un contesto favorevole. Secondo le previsioni della Commissione europea, il volume di investimenti in impianti e macchinari è atteso proseguire su un sentiero di crescita positiva, dopo la battuta d’arresto osservata nel 2024, accelerando a un ritmo del 2% in media nel biennio 2026-27 (a fronte del +1% stimato per quest’anno).

Le prospettive indicano anche una ripresa del fatturato nominale (ossia misurato a prezzi correnti). Nei primi nove mesi del 2025 l’indice ha segnato un aumento pari a +2,6% rispetto allo stesso periodo dell’anno precedente, largamente superiore alla media manifatturiera ancora in stagnazione. Secondo le previsioni di Prometeia, il valore totale delle vendite delle imprese meccaniche italiane è atteso accelerare a +4% in media nel prossimo biennio. Il contributo maggiore arriverà dalla ripresa della domanda domestica, sulla spinta degli investimenti per l’ammodernamento tecnologico degli impianti; nonostante il contesto internazionale complesso, un sostegno arriverà anche dal canale estero, alla luce della capacità del settore di diversificare i mercati di sbocco e raggiungere destinazioni lontane.

Nel complesso, la produzione di meccanica strumentale contribuisce direttamente al 2,4% del PIL italiano, a cui si aggiunge un ulteriore 3,3% includendo anche gli effetti indiretti lunga la filiera produttiva.

Mercati internazionali

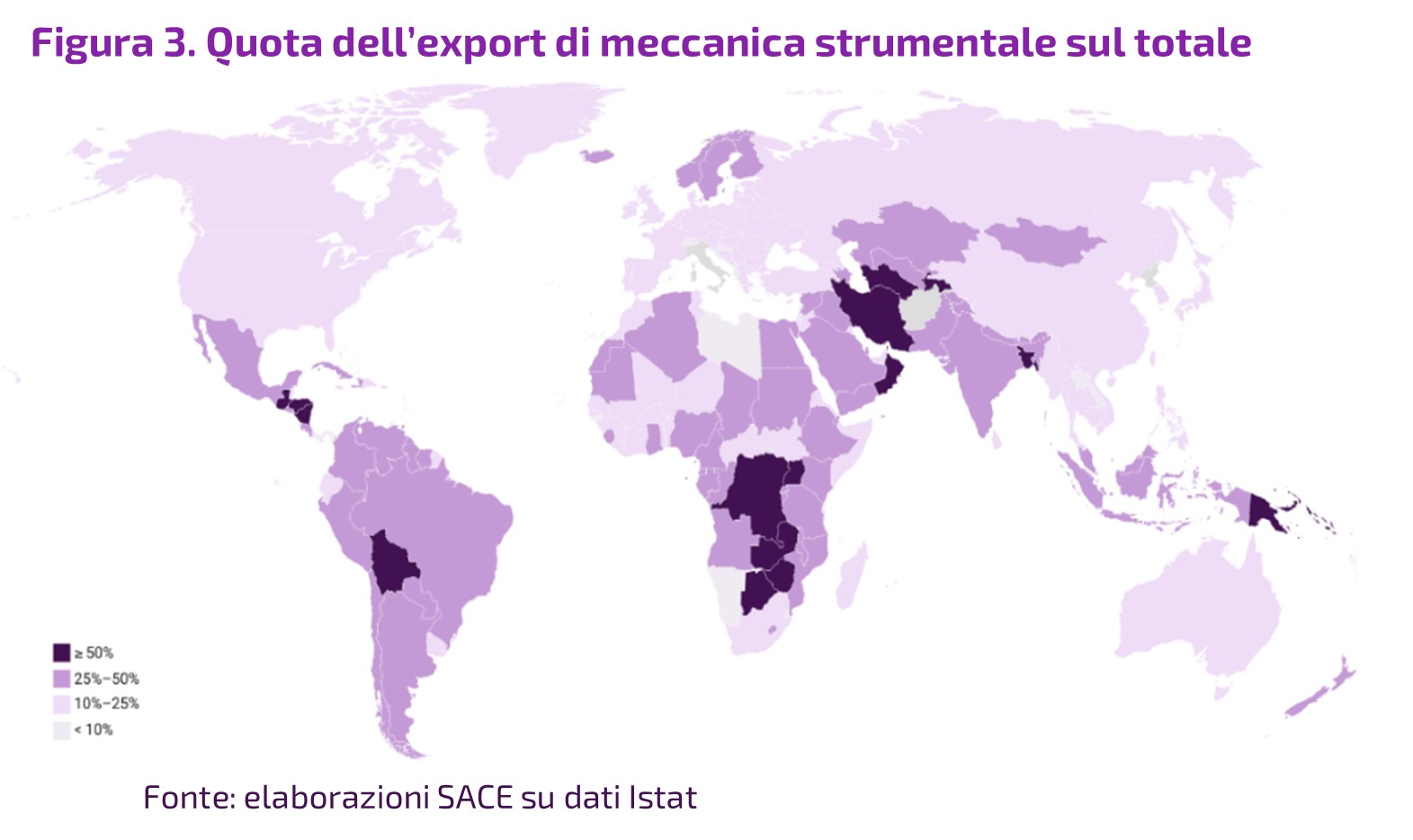

Anche sul fronte estero, la meccanica strumentale rappresenta il primo settore di export del Made in Italy. Con esportazioni complessive per oltre €108 miliardi, le vendite all'estero di macchinari contribuiscono al 17% dell’export italiano di beni. Le eccellenze del settore sono particolarmente apprezzate nei Paesi emergenti, dove i macchinari italiani sono un motore importante della crescita economica, supportando produzioni manifatturiere e agricole locali. Il contributo dei macchinari all’export sale infatti al 22% guardando alle sole economie emergenti, e supera il 40% in 38 Paesi (Fig. 3).

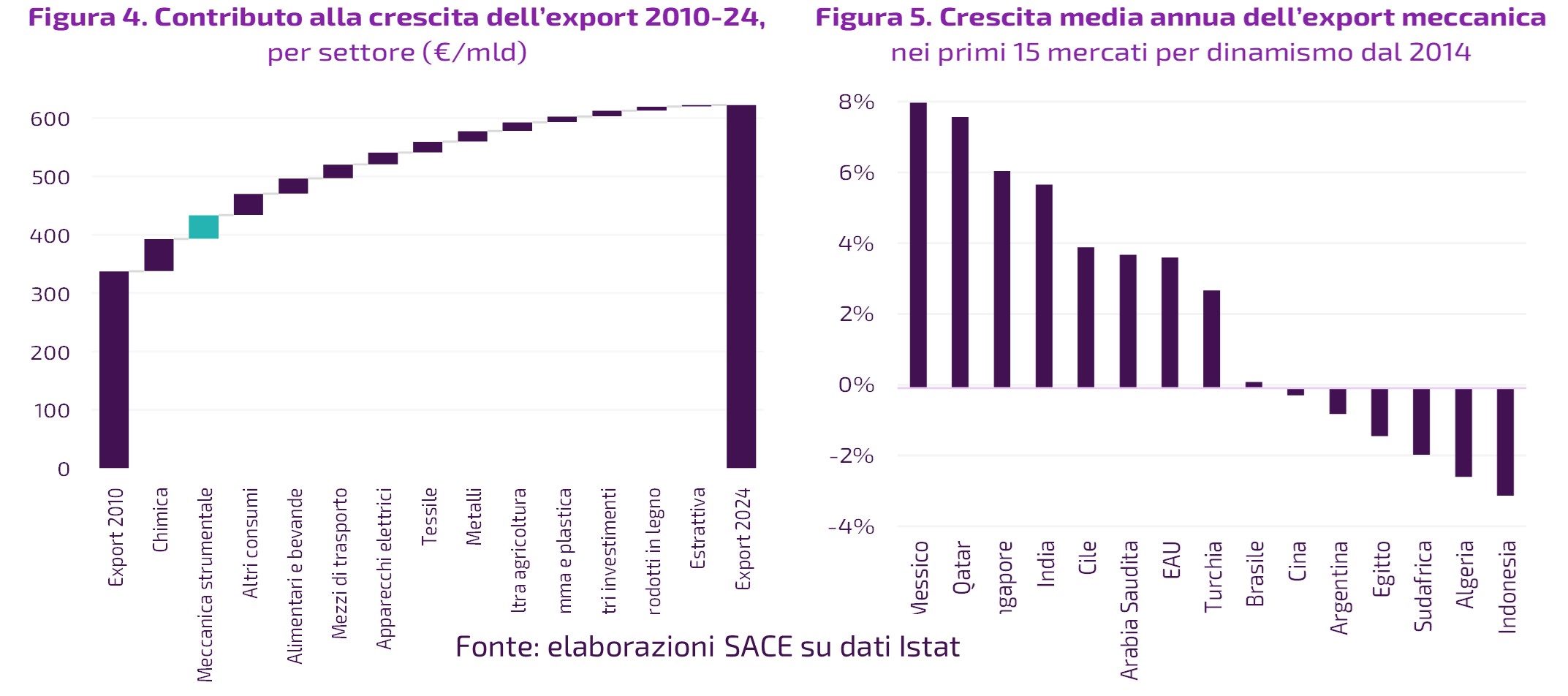

Il ruolo strategico della meccanica strumentale è evidenziato anche dalla spinta propulsiva che il settore ha fornito alla dinamicità delle vendite italiane sui mercati esteri. I macchinari sono stato il secondo settore, alle spalle della chimica e farmaceutica, per crescita dell’export (Fig. 4) – un incremento (€41 miliardi) che ha contribuito a consolidare la posizione competitiva dell’Italia come quinto fornitore a livello mondiale, con una quota di mercato del 4,5%. Tra le principali geografie emergenti (Fig. 5), negli ultimi dieci anni si è osservato un notevole dinamismo in Paesi come Messico (+8,1% in media), Qatar (+7,7%) e Singapore (+6,1%), mentre la crescita è stata stagnante o negativa in economie come il Brasile (+0,2%), Cina (-0,2%), ed Egitto (-1,4%).

L’elevata diversificazione è uno dei punti di forza dell’offerta italiana che presenta livelli di concentrazione particolarmente bassi, sia in termini di prodotti esportati che di mercati serviti. Questa caratteristica assicura la resilienza del settore a shock che colpiscono mercati o prodotti specifici e si traduce in una minore volatilità delle esportazioni rispetto a quelle di altri Paesi. Valvole e rubinetteria, macchinari per l’imballaggio, turbine a gas, catena del freddo, componentistica per mezzi di trasporto, motori, pompe idrauliche, macchine movimento terra: la meccanica strumentale è un’industria eterogenea, con dinamiche specifiche, ma con il comune denominatore dell’innovazione e della forte vocazione all’export. I mercati internazionali continueranno a essere il traino del settore e, nonostante un quadro geopolitico volatile, non mancheranno le opportunità per le imprese italiane.

Nei mercati del Golfo, dove negli ultimi dieci anni l’Italia ha consolidato la propria posizione competitiva con una crescita che ha sfiorato il 4% annuo, l’export di macchinari ha superato quota €5 miliardi nel 2024. L’Arabia Saudita si conferma tra i Paesi più dinamici. Lo sviluppo manifatturiero è al centro della strategia di diversificazione dell’esecutivo Vision 2030 che prevede la creazione di migliaia di nuove fabbriche e l’adozione di tecnologie avanzate. La domanda di macchinari per costruzioni, manifattura, automazione industriale – in particolare attrezzature pesanti e soluzioni tecnologiche innovative – e agricoltura di precisione - su tutti sistemi di irrigazione smart e macchine ad alta efficienza per garantire sicurezza alimentare – è in forte crescita. Le opportunità di export si muovono su binari simili negli Emirati Arabi Uniti, stimolati dall’obiettivo dell’esecutivo di raddoppiare il contributo della manifattura al PIL entro il 2031 e dagli accordi strategici di promozione degli investimenti e le relazioni commerciali, firmati a livello bilaterale nel 2025. Oltre al Golfo, l’Africa è tra le mete più dinamiche. L’Italia gioca un ruolo da protagonista nei processi di industrializzazione africani, e il Piano Mattei rafforza ulteriormente le sinergie tra le nostre produzioni di meccanica strumentale italiana e le loro ambizioni di sviluppo manifatturiero e agricolo. La meccanizzazione dei processi agricoli, la diffusione di sistemi di irrigazione e la domanda di macchinari per la lavorazione dei terreni e le preparazioni alimentari sono imprescindibili per le strategie di sviluppo. Macchinari per l’imballaggio e l’imbottigliamento, tra le principali voci di export, vanno incontro a una domanda vibrante di un continente la cui economia è attesa crescere fino al 4% nel prossimo biennio.

Nuovo vigore potrebbe giungere dall’America Latina. Dal Messico, il più dinamico tra le principali mete della meccanica strumentale italiana, arriverà la maggiore domanda di macchine per il confezionamento e l’imballaggio – molto utilizzati nell’industria della trasformazione alimentare e nella farmaceutica. Infine, l’accordo di libero scambio tra l’UE e il Mercosur – in attesa di ratifica – genererà ulteriori opportunità commerciali in America meridionale. L’export di macchinari, che nei quattro Paesi firmatari (Argentina, Brasile, Paraguay, Uruguay) supera i €2,5 miliardi e contribuisce già a oltre un terzo delle vendite italiane, beneficerà dell’eliminazione del 90% dei dazi imposti sulle merci europee e di altre barriere non tariffarie.

Scarica il documento!