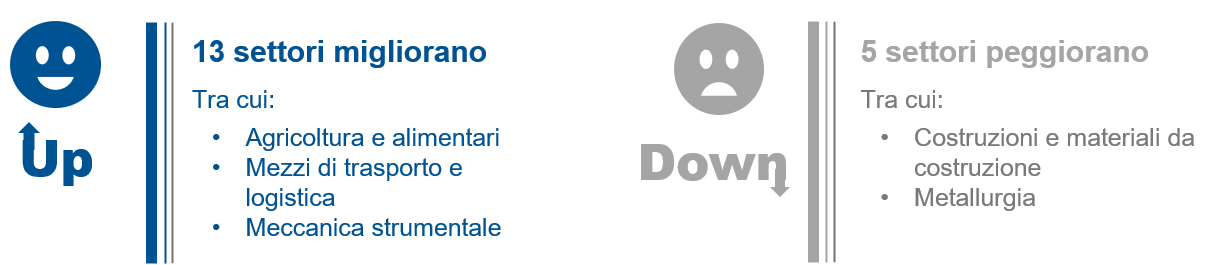

SACE aggiorna il Barometro con i dati relativi al primo trimestre 2023. Questo indicatore assegna un punteggio da 1 a 9, con 9 rischio massimo.

Secondo il Barometro, l’indicatore SACE che monitora l’andamento dei settori italiani*, i rischi nella manifattura sono diminuiti nel primo trimestre del 2023 su base tendenziale. I miglioramenti sono diffusi e stanno interessando diversi settori, tra cui la meccanica strumentale e i mezzi di trasporto; la rischiosità è risultata in calo anche per l’aggregato agricoltura e alimentari. Tuttavia, si osservano segnali di peggioramento per alcuni settori, come quello delle costruzioni e della metallurgia. Nel complesso l’indicatore relativo all'industria italiana è risultato invariato rispetto allo stesso periodo del 2022, risentendo in parte dell’aumento di rischio rilevato per il comparto dell’estrattiva.

Focus on Down

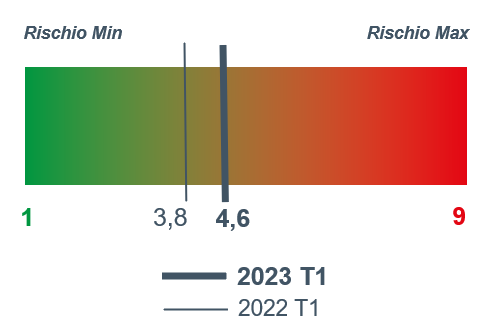

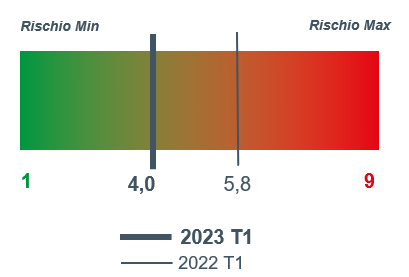

COSTRUZIONI E MATERIALI DA COSTRUZIONE

Come va. L’indice calcolato per l’aggregato delle costruzioni e materiali da costruzione è risultato in discreto aumento nel primo trimestre del 2023 rispetto allo stesso periodo dello scorso anno, pur confermandosi tra i settori meno rischiosi tra i 18 considerati nel Barometro.

Variabili chiave. Sul punteggio ottenuto ha inciso soprattutto il peggioramento degli score relativi a produzione, fatturato e demografia d’impresa. Di contro, la componente connessa alla dinamica dei prezzi è risultata in miglioramento su base tendenziale.

Prospettive. Il settore sta subendo una battuta d’arresto, rispetto alla vivace performance dello scorso biennio, e in media d’anno è attesa una sostanziale stagnazione dell’attività edilizia ascrivibile al ridimensionamento del ciclo espansivo degli investimenti nelle costruzioni, specie quelli relativi alla riqualificazione residenziale.

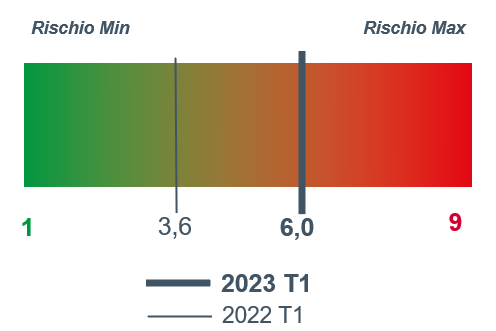

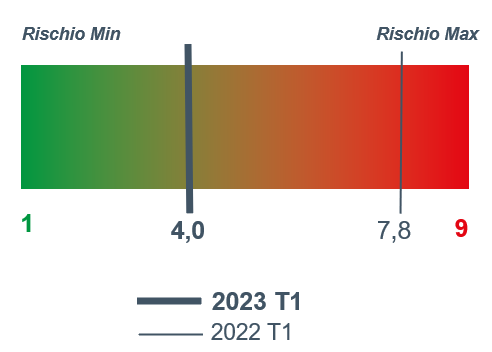

METALLURGIA

Come va. Tra gennaio e marzo è proseguito il deterioramento del profilo di rischio per il settore metallurgico italiano, che torna verso livelli medio-alti.

Variabili chiave. A contribuire principalmente sulla performance negativa sono state soprattutto le variabili di fatturato e prezzi, come riflesso in parte del calo delle quotazioni alla produzione settoriale.

Prospettive. Pur in uno scenario di incertezza, le indicazioni qualitative, come ad esempio il clima di fiducia rilevato da Istat, segnalano un possibile miglioramento nei prossimi mesi delle condizioni della domanda, con una ripresa degli ordini destinati all’automotive e alla meccanica strumentale.

Focus on Up

AGRICOLTURA E ALIMENTARI

Come va. Nei primi tre mesi dell’anno l’indice del settore ha registrato una flessione tendenziale, segnalando quindi un miglioramento del livello di rischiosità.

Variabili chiave. Il punteggio ottenuto dalla componente di prezzi ha segnato, in particolare, un calo significativo nel confronto con gli altri settori, riflettendosi sulla dinamica favorevole del fatturato. Si segnala, tuttavia, un marcato aumento dello score relativo alla demografia di impresa.

Prospettive. I segnali per l’intero anno sono contrastanti: se da un lato i prezzi alla produzione, comunque ancora elevati, sosterranno la dinamica del fatturato nominale, dall’altro la riduzione dei consumi delle famiglie italiane graverà sulla performance attesa, in parte compensata dal traino dell’export.

MEZZI DI TRASPORTO E LOGISTICA

Come va. L’indice di rischio del settore è risultato in forte flessione nel primo trimestre del 2023, rispetto a un anno prima, segnando peraltro il terzo calo consecutivo tendenziale, spinto dalla ripresa sostenuta del comparto automotive.

Variabili chiave. Sono migliorati notevolmente i punteggi ottenuti da produzione e fatturato, ascrivibili all’attenuazione delle criticità lungo le catene internazionali di fornitura. A ciò si aggiunge anche una moderata riduzione degli score per la demografia d’impresa e le sofferenze bancarie.

Prospettive. Nei prossimi mesi la crescita dell’attività è stimata in rafforzamento, grazie al continuo sostegno della domanda interna e estera indirizzata verso l’acquisito di veicoli a minor impatto ambientale.

Come va. La rischiosità associata alla meccanica strumentale è diminuita tra gennaio e marzo, su base tendenziale, posizionandosi su livelli contenuti.

Variabili chiave. Il miglioramento è stato favorito dai punteggi bassi registrati dalla componenti di produzione e fatturato, ed in parte dalle sofferenze bancarie.

Prospettive. In media d’anno, le attese indicano una crescita dell’attività, pur con andamenti etereogeni tra i vari comparti. In particolare, il settore beneficerà degli investimenti in macchinari e attrezzature ICT, spinti dalle risorse destinate alla digitalizzazione del processo produttivo (fonte: Prometeia).

Per i risultati di tutti e 18 i settori analizzati (+2 aggregati) e la nota metodologica, scarica il PDF.