Che rischio tira? II trimestre

Secondo il Barometro, l’indicatore SACE che monitora l’andamento dei settori italiani*, i rischi nella manifattura sono risultati in lieve miglioramento nel secondo trimestre del 2023 su base tendenziale, grazie alle dinamiche ancora favorevoli del fatturato nominale e dei prezzi in contrapposizione alle performance diffusamente negative della produzione, sui cui pesa l’inversione del ciclo industriale. Nel complesso i rischi per l’industria italiana sono risultati invariati rispetto allo stesso periodo del 2022, frenati dal peggioramento osservato per estrattiva, energia e acqua, come riflesso della flessione delle quotazioni delle materie prime energetiche sui mercati internazionali registrate tra aprile e giugno.

Focus: Peggioramento

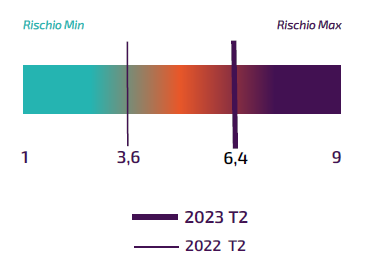

Metallurgia

•Coma va Nel secondo trimestre del 2023 è proseguito il peggioramento dell’indice relativo alla Metallurgia, su base tendenziale, confermandosi tra i settori col profilo di rischio più alto secondo il Barometro.

•Variabili chiave. Sul punteggio ottenuto ha inciso soprattutto la dinamica non favorevole dei prezzi alla produzione e del fatturato nominale, in parte di natura fisiologica dopo i picchi raggiunti nella prima metà dello scorso anno e in parte come riflesso della flessione delle quotazioni delle materie prime sui mercati internazionali. Inoltre, essendo tra i settori più a monte nelle filiere produttive, sconta anche l’inversione del ciclo industriale in linea col deterioramento del contesto globale. Di contro, la componente delle sofferenze bancarie permane su livelli relativamente più contenuti rispetto agli altri settori considerati.

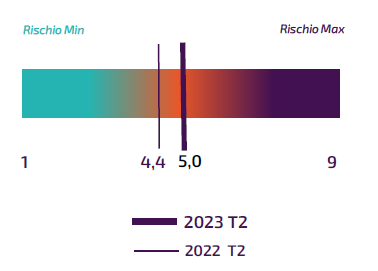

Chimica, farmaceutica, gomma e plastica

•Come va. L’aggregato ha registrato un lieve incremento dell’indice nel secondo trimestre dell’anno, rispetto allo stesso periodo del 2022, pur continuando ad oscillare attorno a livelli medi di rischiosità.

•Variabili chiave. Anche in questo caso, l’andamento più debole dei prezzi e, soprattutto, il calo del fatturato hanno determinato un peggioramento del punteggio ottenuto da queste due componenti, contestualmente a quello della demografia d’impresa e delle sofferenze.

•Prospettive. Le attese sono divergenti tra i vari comparti, favorevoli per la farmaceutica (grazie ai giudizi positivi su produzione e nuovi ordini), mentre ancora pessimistiche per le industrie chimiche e della gomma-plastica.

Focus: Miglioramento

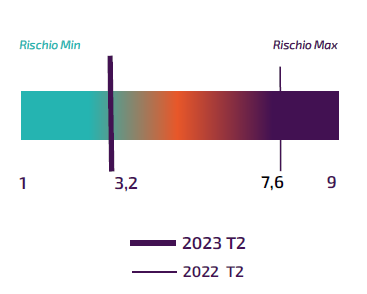

Mezzi di trasporto e logistica

•Come va. È proseguito il miglioramento – in corso da diversi mesi – per mezzi di trasporto e logistica, il cui indice ha segnato nel secondo trimestre il calo tendenziale più marcato, posizionandosi tra i settori meno rischiosi tra i 18 considerati nel Barometro.

•Variabili chiave. Tutte le componenti sottostanti all’indicatore – ad eccezione delle demografia d’impresa – hanno registrato una riduzione del punteggio. La performance è trainata prevalentemente dalla ripresa del comparto automobilistico, in particolare quello domestico dove si registra una forte crescita delle nuove vetture immatricolate, sostenuto anche dall’allentamento delle criticità lungo le catene di fornitura internazionali.

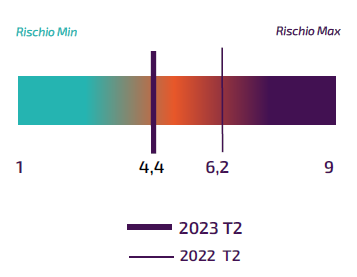

Apparecchi elettrici ed elettronica

•Come va. Tra aprile e giugno 2023 si osserva una riduzione significativa dell’indice anche per gli apparecchi elettrici ed elettronica, rispetto a un anno prima, che colloca il settore su livelli medi di rischio.

•Variabili chiave. Produzione, fatturato e prezzi hanno inciso sulla dinamica in miglioramento, più che compensando il punteggio ancora alto rilevato per la componente delle sofferenze bancarie.

•Prospettive. Il settore beneficerà del processo di digitalizzazione e automazione del sistema economico italiano, con investimenti attesi in tecnologia sostenuti dalle risorse del PNRR. In generale, le prospettive a livello mondiale rimangono molto positive, considerata la crescente diffusione di componenti elettronici nei diversi ambiti di applicazione (Fonte: Prometeia).

Commercio al dettaglio

•Come va. Il rischio calcolato per il settore del commercio al dettaglio è risultato in flessione nel secondo trimestre del 2023 su base tendenziale, pur rimanendo indietro nella classifica del Barometro (ossia rischio medio-alto).

•Variabili chiave. Sulla dinamica ha inciso, in particolare, il punteggio relativamente contenuto associato al fatturato, in contrapposizione a quelli ancora alti ottenuti dalla demografia d’impresa e le sofferenze bancarie.

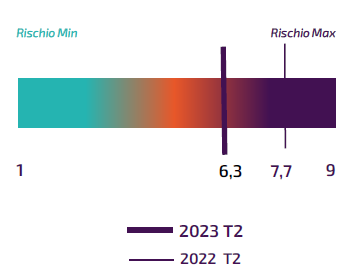

* Il Barometro assegna un punteggio da 1 a 9, con 9 rischio massimo.