Officine ESG: costi e opportunità per le imprese che investono nella sostenibilità

.jpg?sfvrsn=233106b9_1)

Tutte le imprese dovrebbero essere sostenibili.

Da dove iniziare?

Dal punto di vista Environmental, il rischio per un’azienda è legato alla necessità di diminuire o eliminare il proprio impatto sull'ambiente, per esempio in termini di emissioni di gas a effetto serra, utilizzo dell’acqua, smaltimento dei rifiuti, impatto sulla biodiversità, deforestazione. I rischi sociali fanno invece riferimento alla necessità di garantire parità salariale, condizioni di sicurezza sul posto di lavoro, rispetto dei diritti umani, privacy, diversità, equità e inclusione. Infine, dal punto di vista della Governance, si guarda alle “modalità” con cui un'azienda opera, considerando le politiche di governo societario, la trasparenza nelle comunicazioni, la struttura del consiglio di amministrazione, le azioni di prevenzione contro corruzione e frodi, la retribuzione dei dirigenti.

Quali sono i rischi per le imprese non sostenibili?

- reputazionale, ovvero legato all’impatto sull’immagine del marchio e sulla fedeltà dei clienti;

- legale, ovvero legato alle possibili sanzioni, come nel caso della multa da 3.5 milioni di dollari comminata alla International Petroleum Corporation per reati ambientali, tra cui lo scarico illegale di rifiuti e l'associazione a delinquere finalizzata alla violazione del Clean Water Act;

La consapevolezza dell’importanza di un approccio responsabile dal punto di vista ESG sta assumendo sempre più rilevanza tanto nella società civile quanto nel mondo economico e industriale.

Se ci limitiamo ad osservare i tempi più recenti ricordiamo senza dubbio, nella seconda parte del XX secolo, i diversi movimenti per i diritti umani e contro la guerra che hanno guidato passi importanti per lo sviluppo sociale ed economico. È il periodo del riconoscimento, almeno formale, di pari diritti per le donne rispetto agli uomini, una rivoluzione che avuto il suo apice negli anni ’70 e che ha aperto la strada a una maggiore inclusione sociale e lavorativa del genere femminile. Sono invece le crisi petrolifere degli anni ’70 e i disastri ambientali degli anni ’80, come lo scoppio del reattore nucleare di Chernobyl, il disastro chimico a Bhopal o l’incidente della petroliera Exxon Valdez in Alaska, ad accendere i riflettori sui rischi ambientali legati alle attività delle imprese e sulla necessità di limitare gli sprechi per garantire la sostenibilità delle risorse naturali.

Da allora, società, industria e settore finanziario hanno compreso sempre più l’importanza di tenere in considerazione, nella valutazione delle performance di un’impresa, non solo fattori di tipo economico, ma anche ambientale (Environmental), sociale (Social) e di governo societario (Governance). I fattori ESG rappresentano oggi più che mai un elemento fondamentale dell’attività economica di un’impresa, e come tali vanno presi in considerazione e indirizzati in un’ottica di gestione dei rischi ad essi associati.

Tutte le imprese dovrebbero essere sostenibili.

Da dove iniziare?

Dal punto di vista Environmental, il rischio per un’azienda è legato alla necessità di diminuire o eliminare il proprio impatto sull'ambiente, per esempio in termini di emissioni di gas a effetto serra, utilizzo dell’acqua, smaltimento dei rifiuti, impatto sulla biodiversità, deforestazione. I rischi sociali fanno invece riferimento alla necessità di garantire parità salariale, condizioni di sicurezza sul posto di lavoro, rispetto dei diritti umani, privacy, diversità, equità e inclusione. Infine, dal punto di vista della Governance, si guarda alle “modalità” con cui un'azienda opera, considerando le politiche di governo societario, la trasparenza nelle comunicazioni, la struttura del consiglio di amministrazione, le azioni di prevenzione contro corruzione e frodi, la retribuzione dei dirigenti.

Quali sono i rischi per le imprese non sostenibili?

- reputazionale, ovvero legato all’impatto sull’immagine del marchio e sulla fedeltà dei clienti;

- legale, ovvero legato alle possibili sanzioni, come nel caso della multa da 3.5 milioni di dollari comminata alla International Petroleum Corporation per reati ambientali, tra cui lo scarico illegale di rifiuti e l'associazione a delinquere finalizzata alla violazione del Clean Water Act;

- finanziario, in quanto i fondi degli investitori sono sempre più indirizzati verso le aziende che dimostrano di rispettare i criteri ESG;

- di “transizione”, ovvero quel rischio determinato dalle perdite finanziarie e dagli investimenti da affrontare per favorire il processo di aggiustamento verso un'economia a basse emissioni di carbonio e più sostenibile sotto il profilo ambientale (focus capitolo 2);

- “fisici”, ovvero l’impatto finanziario che è causato dai cambiamenti climatici come gli eventi metereologici estremi più frequenti, i mutamenti graduali del clima, il degrado ambientale, l’inquinamento atmosferico, dell’acqua e del suolo, lo stress idrico, la perdita di biodiversità e la deforestazione (focus capitolo 2).

Infine, va anche sottolineato che i rischi ESG sono spesso legati anche a fornitori e clienti: per non rischiare di subire le conseguenze di scelte sbagliate in ambito sostenibilità da parte di altre aziende della catena del valore, le imprese dovrebbero prestare attenzione a tenere rapporti commerciali con partner che rispettino determinati standard ambientali, sociali e di governance.

In un simile contesto, in cui essere sostenibili garantisce una migliore reputazione nei confronti dei clienti finali, rapporti più forti con i fornitori e un più semplice accesso ai fondi degli investitori, le aziende potrebbero essere incentivate a dare visibilità solamente agli aspetti migliori del proprio posizionamento in ambito ESG, posizionamento che - in assenza di verifiche - potrebbe non essere reale. Quando questo accade, si parla di “Greenwashing”.

Il Greenwashing è sempre dietro l'angolo.

Che significa?

Si parla di “Greenwashing” quando un’azienda fornisce al pubblico una falsa impressione dei propri impatti o benefici ambientali.

.jpg?sfvrsn=1b3106b9_1)

Un po' di storia...

La prima denuncia di greenwashing risale al 1986, quando l’attivista Jay Westerveld segnalò una catena alberghiera nelle isole Fiji che proponeva all'ospite di appendere e riutilizzare l'asciugamano usato così da evitare il lavaggio quotidiano, che determina spreco di acqua e dispersione di detersivi nell'ambiente. Westerveld rilevò che si trattasse più di opportunismo che di vero impegno ambientale, considerando che l’iniziativa consentiva all'hotel cospicui risparmi mentre in tutte le altre attività dell'albergo non c'era traccia di attenzione ecologica.

Da allora, con la crescita dell’attenzione verso la sostenibilità, anche i casi di greenwashing si sono moltiplicati. Per i consumatori è diventato difficile comprendere la veridicità e il significato delle numerose etichette sulle prestazioni ambientali di prodotti (sia beni che servizi) e di aziende, e la presenza sul mercato di dichiarazioni ambientali non affidabili ha provocato un calo della fiducia dei consumatori.

Perchè bisogna tenerne conto?

Per questo motivo, il fenomeno oggi è sotto la lente di ingrandimento di regulator, associazioni e organi di controllo, proprio in considerazione dell’attenzione senza precedenti rivolta verso la sostenibilità da parte dei consumatori. A questo proposito, la Commissione Europea ha proposto una nuova legge sui “green claims” (ovvero le dichiarazioni fatte su temi green), con il fine di affrontare il problema del greenwashing e tutelare nello stesso tempo consumatori e ambiente .

La transizione però costa. Come mitigare i rischi?

Come anticipato, i più importanti rischi economico-finanziari causati dalla minaccia ambientale possono essere di due tipi: di transizione e fisico. Tali rischi potranno avere conseguenze più o meno gravi sulle imprese a seconda della risposta che saremo – come sistema – in grado di fornire ai cambiamenti climatici in atto.

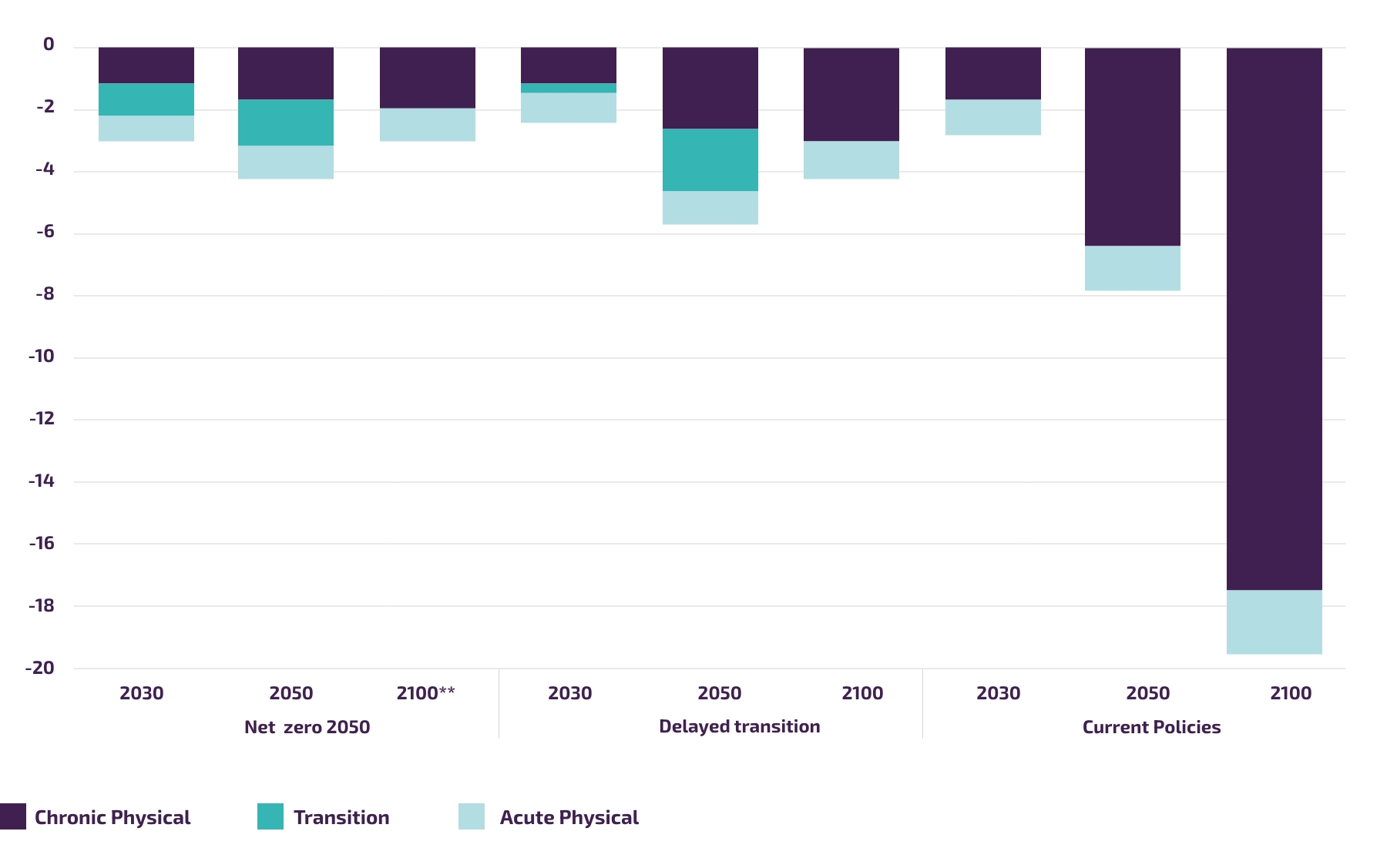

Il gruppo “Network for Greening the Financial System” o NGFS, che in questo ambito rappresenta uno dei punti di riferimento a livello globale, ha sviluppato una serie di scenari con l’obiettivo di esplorare i rischi legati ai diversi possibili scenari futuri del pianeta. In generale, si passa da uno molto negativo (“Current Policies” nel grafico Figura 1, nel quale vengono messe in atto delle azioni per la transizione, limitandone i rischi, ma che restano limitate e non riescono a fermare l’aumento delle temperature e le sue conseguenze sull’aumento dei rischi fisici) a uno scenario estremamente positivo, che prevede una immediata, organizzata e misurata riduzione delle emissioni, che permette di raggiungere gli obiettivi climatici di Parigi, mantenendo limitati tanto i rischi di transizione quanto quelli fisici (“Net Zero 2050” nel grafico). Vi è poi un terzo scenario denominato “Delayed Transition”, in cui l’obiettivo zero emissioni nette al 2050 viene raggiunto e i rischi fisici restano limitati, ma la transizione avviene in maniera repentina a partire dal decennio 2030-2040 risultando meno efficiente dal punto di vista economico.

Figura 1: variazioni del PIL mondiale dovute ai rischi di transizione (verde chiaro), fisici cronici (verde acqua) e fisici acuti (grigio) rispetto a un ipotetico scenario senza rischi fisici e di transizione (fonte: NGFS)

Quali sono i costi da affrontare?

A livello macroeconomico, i rischi di transizione influenzano la redditività delle imprese e la ricchezza delle famiglie, causando rischi finanziari per gli istituti di credito e gli investitori, soprattutto nel caso dei cosiddetti “stranded assets”, ovvero quegli asset che a causa del processo di transizione climatica vedono azzerarsi il proprio valore prima della fine del loro ciclo di vita. Per calcolare il costo di transizione, NGFS utilizza lo strumento del “Carbon Pricing” (vedi capitolo in basso), ovvero l’inserimento di una tassa sulle emissioni di gas serra, che spinge le imprese a diminuire la propria impronta carbonica mettendole di fronte a un trade off tra pagare più tasse e effettuare gli investimenti necessari per diminuire le emissioni (vedi capitolo in basso).

I rischi fisici (vedi capitolo in basso), invece, influenzano l'economia in due modi. Da un lato, aumenta la probabilità di eventi metereologici acuti, che possono causare interruzioni delle attività e danni alle proprietà, aumentando i rischi per gli assicuratori e indebolendo i valori patrimoniali. Dall’altro, bisogna considerare gli effetti degli eventi cronici, causati dall’aumento delle temperature, dall’innalzamento del livello del mare e dalle precipitazioni, che influenzano la produttività del lavoro, del capitale e dell’agricoltura e richiedono significativi investimenti per l’adattamento da parte di aziende, famiglie e governi.

Secondo le stime NGFS, nello scenario Net Zero 2050 i rischi di transizione hanno un impatto negativo sul PIL mondiale, in quanto gli impatti negativi sulla domanda derivanti dall'aumento dei prezzi del carbonio e dei costi energetici sono solo parzialmente compensati dal riciclo dei proventi delle emissioni di carbonio negli investimenti statali e dalla riduzione delle tasse sull'occupazione. Gli impatti sul PIL del rischio di transizione sono più marcatamente negativi nello scenario “Delayed”, in quanto la velocità della transizione influisce sui consumi e sulla capacità di investimento. Infine, nello scenario “Current Policies” gli impatti sul rischio di transizione sono nulli, in quanto non viene introdotta una carbon tax e non vengono effettuati investimenti per diminuire l’impatto ambientale.

Per quanto riguarda il rischio fisico, la variazione negativa del PIL è legata al variare delle temperature previste nei diversi scenari. Il rischio cronico è atteso avere gli impatti maggiori in tutti gli scenari, e questo risulterà particolarmente elevato nello scenario in cui non venga effettuata la transizione green. Gli effetti legati agli eventi acuti hanno un impatto lievemente minore e più stabile tra i diversi scenari e periodi temporali, ma anche in questo caso raggiungono il livello massimo nel “Current Policies”.

Secondo NGFS, per tutti gli scenari e le scale temporali i rischi fisici superano i rischi di transizione. Inoltre, una mitigazione dei rischi climatici in linea con lo scenario Net Zero 2050 è stimata essere più costosa al 2030, ma molto più vantaggiosa in termini di impatto già entro il 2050.

Approfondiamo tutti i rischi!

- Carbon Pricing

- Costi di transizione green

- Rischi fisici del cambiamento climatico

1) Carbon Pricing

Definita la necessità di diminuire l’impronta ambientale e soprattutto emissiva dell’attività antropica, il passo successivo consiste nell’individuare gli strumenti migliori per spingere le imprese e la società a compiere i cambiamenti necessari.

Uno dei principali strumenti proposti è quello della “carbon tax”, ovvero una tassa sull’emissione di CO2 nell'atmosfera.

Carbon tax, di cosa si tratta?

Dal punto di vista economico, si basa sull’idea di considerare l'inquinamento come un'esternalità negativa, che causa un uso non efficiente del bene comune - le risorse ambientali - poiché fa ricadere sull’intera società - e non direttamente sul produttore - il costo ambientale generato dall’attività economica. Come risultato, le aziende non sono altrimenti sufficientemente incentivate a investire per trovare mezzi di produzione meno inquinanti.

Tra i suoi sostenitori spicca il nome di William Nordhaus, professore di Economia a Yale, premio Nobel per l’economia nel 2018 insieme a Paul Romer proprio per i suoi studi su “economia e cambiamento climatico”. La posizione di Nordhaus è estremamente chiara: la leva della “carbon tax”, seppur invisa da molti soggetti del sistema economico e politico internazionale, è una delle più importanti e concrete azioni per invertire la rotta sul fronte dei drammatici mutamenti climatici in atto. Il premio Nobel sottolinea la necessità sempre più urgente di un coordinamento a livello globale, proponendo la definizione di un nuovo patto sul clima che preveda l’obbligo di fissare un prezzo del carbonio a livello mondiale in una forbice fra i 45 e 200 dollari a tonnellata, e nello stesso tempo stabilire elevate tariffe sanzionatorie per i trasgressori.

Emission Trading Scheme, perchè è importante?

A livello Europeo, lo strumento individuato per spingere la necessaria riduzione dei gas a effetto serra è l’”Emission Trading Scheme”, o ETS, che limita le emissioni prodotte dalle compagnie aeree e da circa 10 000 impianti nel settore dell'energia elettrica e in quelli industriali ad alta intensità energetica, comprese raffinerie di petrolio, acciaierie e produzione di ferro, metalli, alluminio, cemento, calce, vetro, ceramica, pasta di legno, carta, cartone, acidi e prodotti chimici organici su larga scala (di cui circa 1 100 in Italia). Il sistema ETS opera secondo il principio della limitazione e dello scambio delle emissioni: viene fissato un tetto alla quantità totale di alcuni gas serra che possono essere emessi dagli impianti che rientrano nel sistema. Questo limite si riduce progressivamente nel tempo in modo tale da diminuire le emissioni totali. Entro questo limite, gli impianti acquistano o ricevono quote di emissione che, se necessario, possono scambiare. Alla fine di ogni anno gli impianti devono restituire un numero di quote sufficiente a coprire interamente le loro emissioni per evitare sanzioni cospicue. Se un impianto riduce le proprie emissioni, può mantenere le quote inutilizzate per coprire il fabbisogno futuro, oppure venderle a un altro impianto che ne sia a corto. In questo modo lo scambio crea flessibilità e garantisce che le riduzioni delle emissioni avvengano quando sono più convenienti.

La tassa sulla CO2 e il mercato dei permessi trasferibili (come l’ETS europeo) sono le strategie principali per guidare il calo delle emissioni.

Mentre la tassa riguarda tutti, il mercato dello scambio di emissioni coinvolge soprattutto i grandi "inquinatori", dai gestori di centrali elettriche alimentate a combustibili fossili all'industria pesante, che causano circa il 40% delle emissioni. Una delle ragioni per cui l’Unione Europea ha scelto lo strumento dello scambio di emissioni consiste nel fatto che la fiscalità è materia su cui legiferano i parlamenti nazionali. L'adozione dell'Ets nei Paesi membri della Ue non esclude tuttavia che singoli governi possano decidere di adottare anche la carbon tax, come accade in diversi Stati.

Osservando la dashboard sul "Carbon Pricing” della Banca Mondiale possiamo avere un quadro d'insieme delle iniziative attuate a livello globale che riguardano la tassazione della CO2 o lo scambio di quote di emissione: si scopre così che attualmente sono 70 le iniziative di "pagamento del carbonio", 47 delle quali sono entrate a far parte di leggi nazionali, mentre 36 sono state adottate da realtà più piccole. Nel 2022 tutte queste iniziative coprono quasi 12 miliardi di tonnellate di CO2 equivalenti, vale a dire il 23,2% delle emissioni globali di gas serra. La prima carbon tax fu adottata nel 1990 in Finlandia, l'anno dopo fu introdotta in Svezia e Norvegia e nel 1992 in Danimarca. Negli anni 2000 è stata la volta della Svizzera e di altri Paesi come il Sudafrica, il Cile, l’Argentina, il Canada, la Francia, la Spagna e il Portogallo. Uno degli ultimi esempi è quello della Germania, dove i cittadini dal 2021 pagano 25 euro per ogni tonnellata di CO2 emessa. La carbon tax tedesca salirà progressivamente negli anni successivi fino al 2026, quando il prezzo finale di ogni certificato di emissione sarà determinato tramite aste, in un corridoio compreso tra 55 e 65 euro per tonnellata di CO2. Con gli introiti derivanti dalla carbon tax, il governo tedesco intende ridurre la sovrattassa che pesa sulle bollette elettriche e finanziare lo sviluppo delle energie rinnovabili.

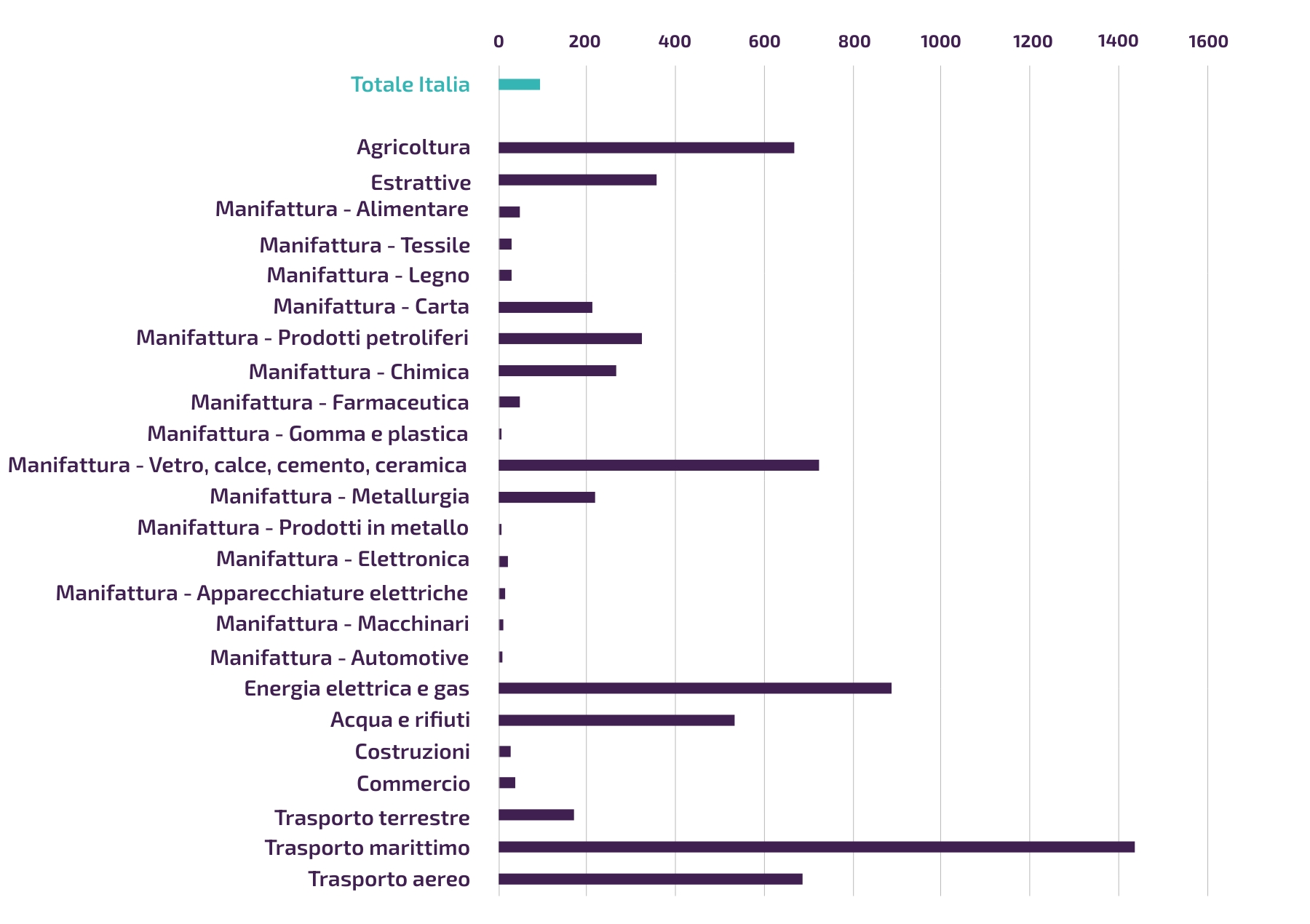

Il costo del carbon pricing in Italia è attualmente legato quindi al pagamento delle quote ETS, per i settori che ne fanno parte. In generale, il pagamento di una tassa sulle emissioni di gas serra e quindi il costo di transizione sarà tanto più impattante per quei settori che hanno un rapporto tra emissioni e fatturato molto elevato. Infatti, più è alto tale rapporto, più il settore sarà tenuto a destinare una quota rilevante del proprio fatturato al pagamento di una tassa aggiuntiva, andando a comprimere i suoi margini.

Figura 2: intensità di emissioni di gas serra per settore (dati in grammi per € di fatturato; fonte: Eurostat)

Nel grafico si riporta la cosiddetta “intensità” emissiva, che è data dal rapporto tra emissioni e fatturato, per i settori più direttamente coinvolti nella transizione climatica. Il dato “totale” fa riferimento all’intera economia italiana, ovvero è calcolato dividendo le emissioni di gas serra complessive del nostro Paese e i dati di produzione da contabilità nazionale. In generale, si nota una certa concentrazione delle emissioni in specifici settori, molti dei quali fanno già parte del ETS, come quello del vetro, calce, cemento e ceramica, dell’energia elettrica, della chimica. Altri settori a elevata intensità emissiva sono quelli dei trasporti, per i quali è stato infatti recentemente proposto uno specifico sistema di permessi trasferibili, e l’agricoltura, ma per quest’ultima hanno un peso rilevante le emissioni legate agli allevamenti animali, attività per la quale non è normalmente prevista l’applicazione di sistemi di Carbon Pricing.

2) Costi per la transizione green

Oltre ai costi legati al pagamento di un prezzo per le emissioni di gas serra, la transizione verso un’economia ad impatto zero richiederà anche consistenti investimenti da parte del sistema imprese.

I settori fornitori di energia dovranno investire per far sì che l’impronta ambientale dell’energia prodotta sia sempre minore, mentre tutti gli utilizzatori di fonti energetiche dovranno effettuare investimenti per adottare le nuove tecnologie verdi e risultare più efficienti. Dal punto di vista della manifattura, occorrerà quindi preparare i propri processi produttivi all’utilizzo di fonti energetiche differenti, migliorare l’efficienza con cui l’energia viene utilizzata ma anche implementare tecnologie che permettano l’immediata “cattura” dei gas inquinanti eventualmente emessi.

Obiettivo 2050: zero emissioni

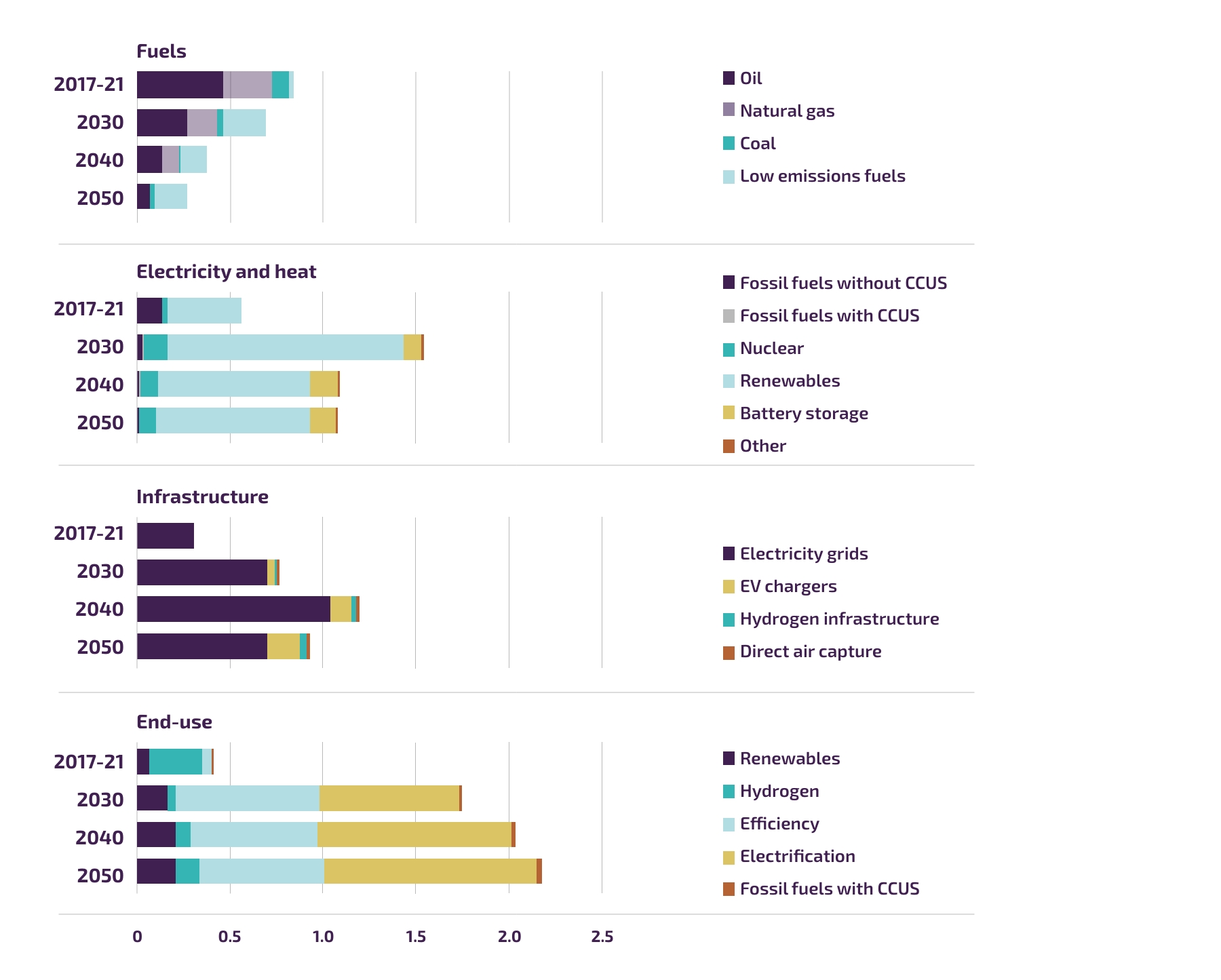

L’”International Energy Agency” (IEA) ha effettuato una dettagliata analisi su questi temi all’interno del proprio World Energy Outlook 2022 , calcolando gli investimenti necessari per realizzare lo scenario “Net Zero”, ovvero l’ipotesi di effettivo raggiungimento del target zero emissioni nette a livello globale entro il 2050, coerentemente con il macro-obiettivo di limitare l'aumento della temperatura globale a 1.5 °C. Questo scenario prevede un contributo differenziato per Paese, con le economie avanzate e in particolare l’Europa che giocano un ruolo rilevante nella transizione, arrivando all’obiettivo zero emissioni in anticipo rispetto alle altre aree mondiali.

In generale, per raggiungere tali ambiziosi traguardi si renderà necessario un forte aumento degli investimenti in energia pulita. Gli investimenti energetici hanno rappresentato poco più del 2% del PIL mondiale nel periodo 2017 e il 2021, ma affinché lo scenario Net Zero si possa realizzare, sarà necessario un aumento di questa percentuale a quasi il 4% entro il 2030, restando poi su simili livelli fino al 2050. Secondo IEA, quindi, il sistema economico dovrà raddoppiare (in termini di quota sul valore aggiunto) l’ammontare di investimenti annuali realizzati ad oggi in ambito energetico al fine di realizzare lo scenario Net Zero.

Figura 3: investimenti annuali medi per settore e tecnologia nello scenario IEA Net Zero in bilioni di dollari 2021 (fonte: IEA)

Il settore dei combustibili perderà investimenti!

In primis, per quanto riguarda il settore dei combustibili, la spesa per investimenti destinata a combustibili fossili è attesa calare a livello mondiale dai circa 830 miliardi di dollari dell’ultimo quinquennio a circa 455 miliardi di dollari nel 2030 (sezione “Fuels” del grafico, ad esclusione dell’area verde).

Seppur possa sembrare controintuitivo continuare a investire in combustibili fossili, secondo IEA tali livelli si renderanno comunque necessari per garantire che la fornitura di combustibili non cali più rapidamente della rispettiva diminuzione di domanda, ma anche per ridurre le emissioni che si verificano lungo la filiera. Al contempo, aumenteranno considerevolmente gli investimenti per i carburanti “low carbon” (ovvero a basse emissioni, la parte verde della sezione “Fuels” del grafico), passando dall'attuale livello di 18 miliardi di dollari all’anno ai 235 miliardi di dollari attesi nel 2030. Per carburanti a basse emissioni si intendono i biocarburanti, l’idrogeno e gli altri combustibili a base di idrogeno. Nonostante ciò, l’ammontare complessivo di investimenti in carburanti è atteso comunque in forte riduzione rispetto al presente, a causa del progressivo passaggio ad altre forme di energia (principalmente quella elettrica). Entro il 2050, i carburanti a basse emissioni rappresenteranno oltre il 65% degli investimenti totali del settore combustibili, rispetto 1% registrato negli ultimi anni.

Elettrico ma rinnovabile

Per quanto riguarda invece il settore dell’elettricità e della produzione di calore (“Electricity and heat”), gli investimenti per la produzione di energia elettrica da energie rinnovabili (in azzurro chiaro nel grafico) sono attesi più che triplicarsi nel prossimo decennio, passando dai 390 miliardi di dollari di oggi a circa 1 300 miliardi di dollari entro il 2030. Un ammontare rilevante, ma non irrealistico: si tratta della stessa cifra investita in combustibili fossili nel 2014 (anno in cui raggiunse il picco). Rilevante sarà anche la crescita a livello mondiale degli investimenti legati alla produzione di elettricità da nucleare, nonché quelli che saranno necessari per l’accumulo e lo stoccaggio dell’energia creata tramite batterie. Se nel primo ambito il picco di investimenti è atteso per il 2030, per quanto concerne le batterie gli investimenti maggiori sono previsti per i decenni successivi, anche a causa di un progresso tecnologico che dovrà ancora compiere i necessari step per la diffusione su larga scala.

Ma cosa cambia per la distribuzione?

Anche dal punto di vista infrastrutturale (“Infrastructure”) sono attesi investimenti di rilievo e in crescita. Per sostenere la maggiore diffusione delle energie rinnovabili, la spesa per le reti elettriche è attesa aumentare dai 320 miliardi di dollari odierni a poco più di 740 miliardi di dollari nel 2030. A queste si aggiungono, specialmente nei decenni successivi, spese per le colonnine di ricarica dei veicoli elettrici, l’infrastruttura necessaria per l’idrogeno e quella legata alla cattura di gas. In questo ambito, gli investimenti avranno principalmente natura pubblica, col settore delle costruzioni che sarà chiamato ad effettuare gli interventi necessari.

Infine, il raggiungimento dell’obiettivo zero emissioni nette al 2050 richiede un'accelerazione senza precedenti in efficienza e una significativa riduzione dell'intensità energetica nell’ambito dell’utilizzo finale di energia. In questo ambito ricadono tutti coloro che consumano energia, ovvero i settori dell’agricoltura, della manifattura, dei trasporti e dei servizi, ma anche i cittadini.

Lo scenario Net Zero di IEA prevede una rapida elettrificazione dell’industria, così come nei trasporti e nel riscaldamento / raffreddamento degli edifici, con investimenti che si ritiene esploderanno già nel prossimo decennio e che continueranno progressivamente a crescere fino a superare i 1.000 miliardi di dollari al 2050. Anche gli investimenti per rendere più efficiente l’utilizzo dell’energia sono attesi in forte crescita, più che raddoppiando nel prossimo decennio.

3) I rischi fisici del cambiamento climatico

Come anticipato, i rischi fisici derivanti dal cambiamento climatico si dividono in cronici e acuti.

Rischi cronici

Per rischi fisici cronici si intendono quei cambiamenti graduali del clima a più lungo termine, come ad esempio le variazioni delle precipitazioni, la variabilità dei fenomeni meteorologici estremi, l'acidificazione degli oceani e l'innalzamento del livello delle precipitazioni, ma anche altri impatti indiretti che determinano la perdita di servizi ecosistemici come la desertificazione, la carenza d'acqua, il degrado della qualità del suolo o dell'ecologia marina.

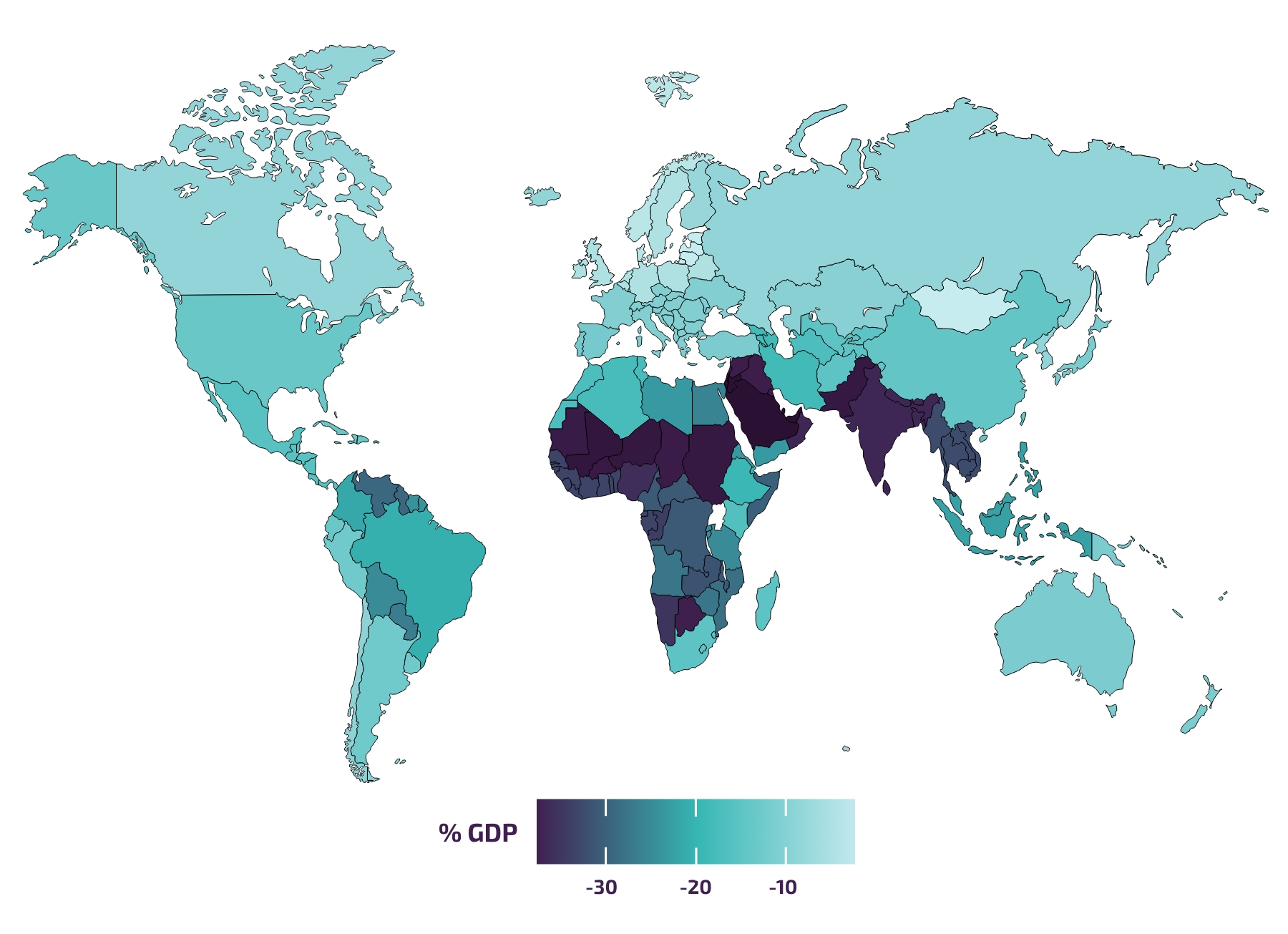

Quest’ultimi saranno tanto più impattanti quanto meno saremo in grado di sovvertire il percorso di cambiamento climatico, e quindi di minimizzare l’incremento di temperature atteso nei prossimi decenni. Nelle stime NGFS si prevede quindi un impatto più elevato nello scenario “Current policies”, nel quale l’effetto sul PIL globale causato dal rischio fisico cronico potrebbe arrivare al 18% nel 2100, con un percorso di crescita continua lungo tutto il secolo. Qualora invece si riuscisse a realizzare lo scenario Net Zero, il costo in termini di GDP dovuto al rischio fisico cronico sarebbe comunque presente e rilevante (in quanto l’innalzamento della temperatura globale sarà comunque inevitabile), ma rimarrà piuttosto stabile una volta raggiunto l’obiettivo di emissioni zero.

Le imprese saranno quindi tenute a ragionare ed effettuare investimenti non solo in chiave di mitigazione del cambiamento climatico (cfr. capitolo precedente), ma anche di adattamento alle nuove condizioni. Tali cambiamenti potrebbero rendere più o meno conveniente investire in determinate tecnologie, oppure trasferire la propria sede in determinate regioni, a seconda di come varieranno le condizioni ambientali.

Figura 4: variazione di PIL dovuta al rischio fisico cronico per Paese, scenario Current Policies (fonte: NGFS)

Rischi acuti

Oltre ai cambiamenti climatici di lungo periodo, l’innalzamento delle temperature aumenterà al contempo la probabilità di eventi meteorologici acuti (o estremi) come ondate di calore, frane, inondazioni, incendi e tempeste.

I danni diretti di questa tipologia di eventi sono rappresentati dalle conseguenze “tangibili” della calamità, come la distruzione fisica di abitazioni, infrastrutture critiche e mezzi di produzione. Ma le catastrofi a grande scala hanno anche impatti indiretti che possono andar ben oltre tali danni sia nello spazio che nel tempo. Infatti, in conseguenza di un disastro, possono verificarsi varie interruzioni di servizi che potenzialmente causano ulteriori perdite economiche: interruzioni delle attività produttive derivanti dalla distruzione di infrastrutture critiche di trasporto, elettricità e acqua, interruzioni della produzione di aziende partner, rallentamento degli investimenti pubblici e privati.

Il cambiamento climatico osservato fino ad oggi rispetto all’epoca pre - industriale (pari a 1.1°C) ha già più che raddoppiato sia l'area che la popolazione mondiale esposta annualmente a inondazioni fluviali, cicloni tropicali, incendi, siccità e ondate di calore. Si prevede che un riscaldamento globale di 2°C rispetto alle condizioni preindustriali porterà a un aumento di cinque volte dell'esposizione a tutti i tipi di rischi naturali a livello globale, con aumenti più pronunciati per la siccità e le ondate di calore.

Le imprese dovranno quindi prendere in considerazione e gestire i rischi relativi a eventi estremi più frequenti, ad esempio impostando coperture assicurative specifiche che coprano la perdita di asset o di business legate all’interruzione delle attività, oppure cercando localizzazioni geografiche idonee a diminuire i rischi ambientali (ad esempio lontano da fiumi a rischio inondazioni, territori a rischio sismico, ecc).